3―経営効率の状況

以下の図表において、会社によっては算出基準等の変更により、過去に公表された数値が変更されているケースもあるが、その場合には最新の公表数値を掲載している。

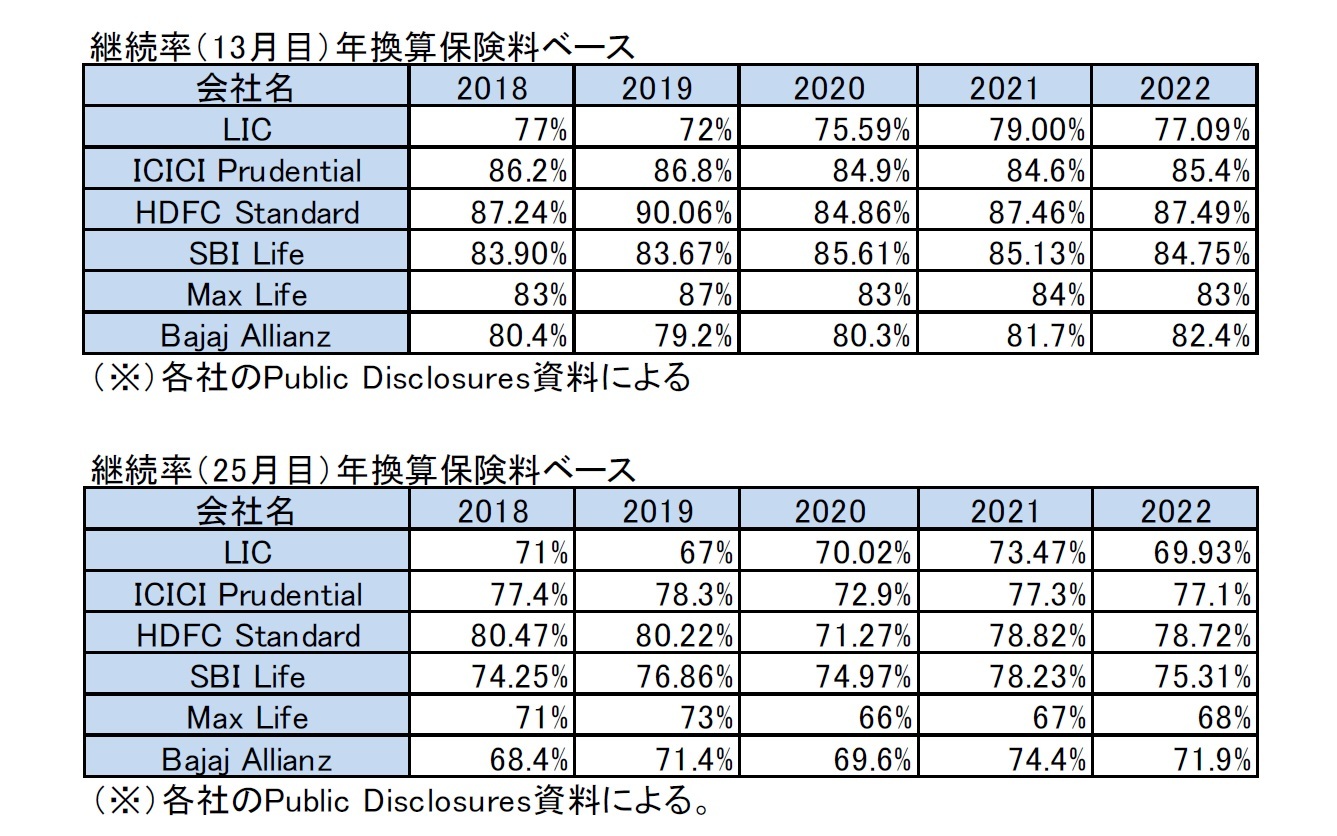

1|継続率

保険契約の13月目と25月目の継続率(年換算保険料ベース)の過去5年間の推移は、以下の図表の通りとなっている。継続率は、商品・販売チャネル等によっても、大きく異なるが、これらの合計数値として、各社の数値が示されている。

なお、各社の算出ベースは必ずしも統一されているとは限らないので、会社間で水準を比較する場合には注意が必要となる。

13月目継続率について、民間5社は82%以上であるのに対して、LICは77%、25月目継続率について、ICICI Prudential、HDFC Standard、SBI Lifeが75%以上となっているのに対して、LICとMax Lifeは70%を下回っている。

各社とも、継続率の改善は大きな課題であり、監督当局であるIRDAIも注視している。

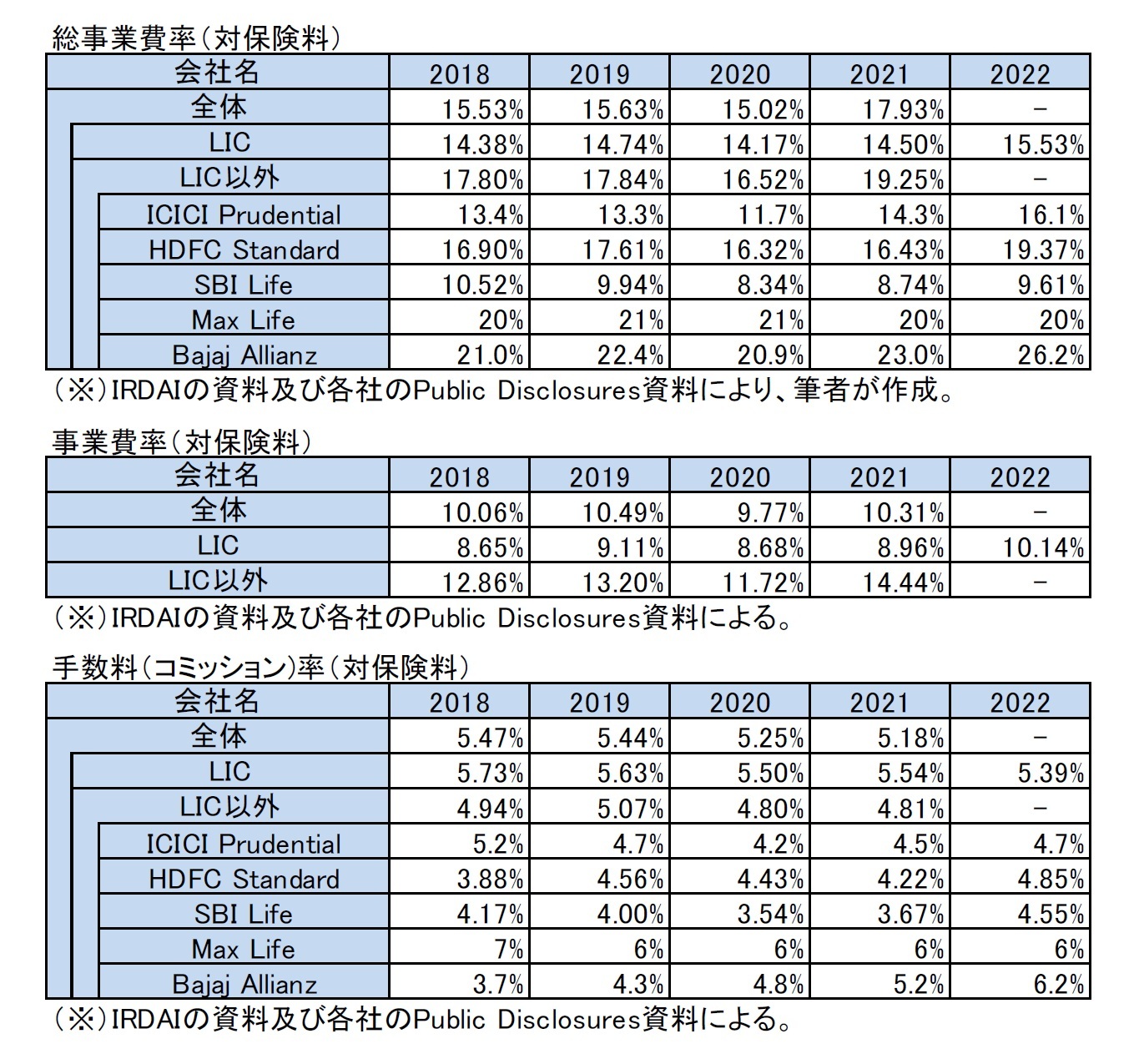

2|事業費効率

事業費効率の推移は、以下の図表の通りである。

基本的には、民間保険会社については、規模の拡大に伴い、事業費率が低下していくことが期待されているが、2022年度については、Max Lifeが横ばいであることを除いては、各社とも上昇している。これは2021年度とほぼ同様な動きとなっている。

手数料(コミッション)率についても、Max Lifeを除けば、各社とも水準が上昇している。

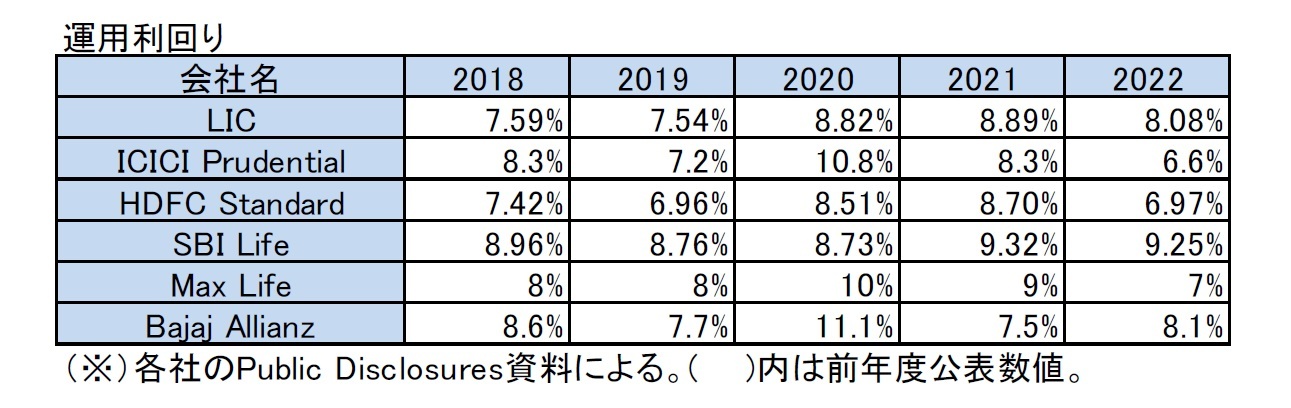

3|運用利回り

各社の運用利回りの推移を示したのが、以下の図表である。これは、基本的に、契約者ファンドのうちのノン・リンク型・有配当に対するものである。

LICは2020年度までは、契約者ファンド全体の平均に対する数値を開示していたが、2021年度から他社と同じベースになっている。

これによれば、2022年度は、Bajaj Allianz以外の5社が運用利回りを低下させている。

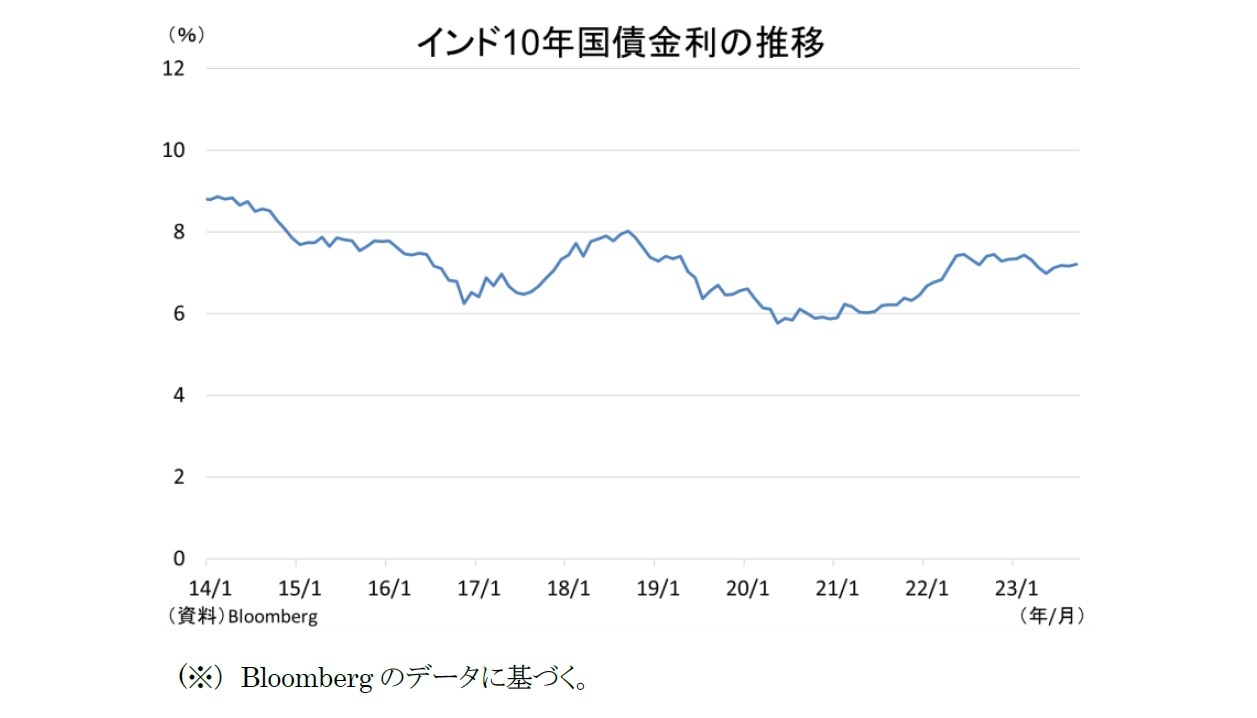

下の図が、インドの10年国債の利回りの推移を示している。

最近はインドの金利も低下してきていたが、先進諸国とは異なり、異常な低金利に悩まされているという状況ではなかった。2022年には金利が反転している。

なお、このような金利水準を背景に、各社は着実な運用収益を挙げるとともに、その成果を配当として、契約者に還元してきている。

4―収益性の状況

1|会社全体の収益状況

LICと民間5社の収益状況を比較した場合、商品や販売チャネルの違い等から、保険料との比較での収益性は大きく異なる状況となっている。なお、利益水準は、責任準備金評価のための計算基礎の設定によっても影響を受ける形になっている。

2022年度は、LICの利益(税引後)が大きく増加している他、各社とも利益は増加している。

2|商品種類別の収益状況

ICICI Prudentialは、商品種類別の収益状況も開示しており、以下の図表の通りとなっている。

以前は、生命保険(有配当)が高い収益を上げる形になっていたが、最近は、生命保険(リンク型)の剰余が、実額及びウェイトともかなり大きくなって、全体の4割強を占めている。