はじめに

今までのレポート(末尾参照)で投資期間が20年、25年以上ある人はリスクをあまり恐れずに高いリターンの投資対象を選べば良いと述べてきたが、このレポートでは50歳以上の方など、今後の投資期間があまり長くない人はどのような投資対象を選べば良いのかを考えていきたい。

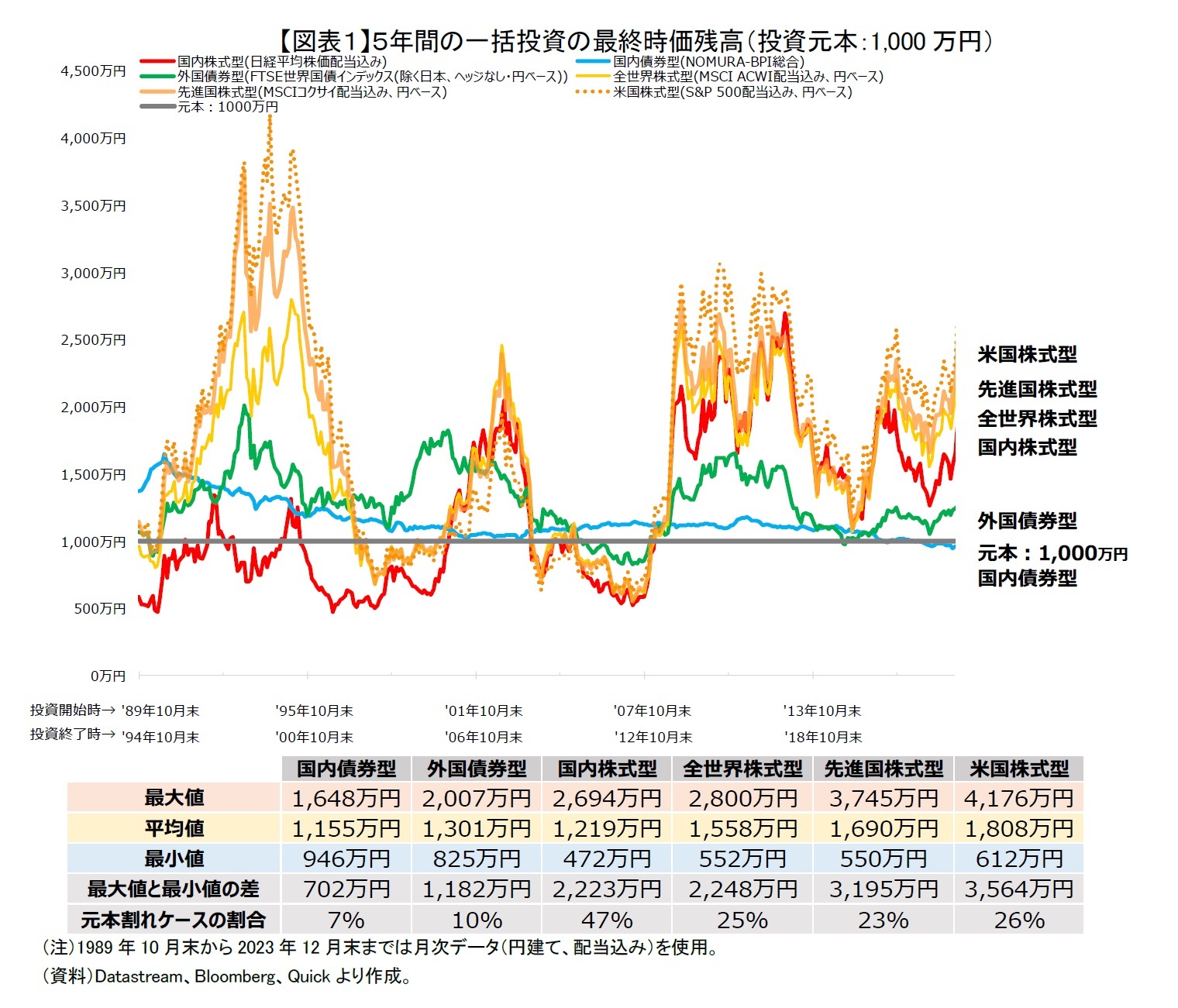

1―1,000万円で一括投資したら5年、10年、15年でいくらになるのか

金融広報中央委員会1によると、二人以上世帯の世帯主の平均年齢は55歳で、金融資産保有額の平均値は1,291万円である。この調査結果を踏まえるまでもなく、50歳以上の多くの人は20代など若い世代よりも、一定程度貯蓄が積み上がっていると思われる。

この資金で新NISAなどの税制優遇制度を活用してどのように投資すべきなのか、または老後資金のために今から投資を開始すべきかどうかについて悩んでいる人もいるのではないかと思う。

そういった方々を対象に、過去のデータに基づく試算を行い、役に立つような情報を提供したいと考えている。

最初に、試算方法を紹介する。

計算を簡単にするため、投資元本を1,000万円と設定する。

投資対象は代表的な市場インデックスに連動する「国内債券型」、「外国債券型」、「国内株式型」、「全世界株式型」、「先進国株式型」、「米国株式型」の6つとし、一括投資した場合に、投資期間が5年、10年、15年で、それぞれ最終的な資産残高がどれくらいになるのかを確認したいと思う。

1 2022年12月21日 金融広報中央委員会「家計の金融行動に関する世論調査2022年」(二人以上世帯調査)

【5年間の一括投資】

投資期間5年で1,000万円を一括投資する場合、1989年10月末から一括投資を開始するケースから2018年12月末から投資を開始するケースまで、1か月ずつずらした351ケースの最終時価残高の結果を示したものが[図表1]である。

どの投資対象においても最終資産残高の平均値では元本の1,000万円より増えている。最終資産残高の平均値の大きい順にランキングすると、米国株式型、先進国株式型、全世界株式型、外国債券型、国内株式型、国内債券型の順となる。

投資期間5年だと最終時価残高が元本割れする可能性は結構ある。

元本割れケースの割合では、国内債券型は7%、外国債券型が10%であるのに対して、先進国株式型は20%以上であり、国内株式型は47%もある。

最大値と最小値の差でも、国内債券型が702万円、外国債券型が1,182万円であるのに対して、国内株式型と全世界株式型は2,000万円以上、先進国株式型と米国株式型は3,000万円以上ある。

一方、株式型だと最終時価残高がかなり高くなる可能性もある。

[図表1]を見ると、残高上位に位置する米国株式型、先進国株式型、全世界株式型の最終時価残高の動きはだいたい同じ傾向にある。これは、先進国株式型と全世界株式型のかなりの部分に米国株式が組み入れられているためである。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意