5―健全性等の状況

1|責任準備金の計算基礎

インドの生命保険会社の責任準備金の計算基礎については、全社統一の計算基礎率が定められているわけではない。毎年度末決算において、それぞれの会社の状況を踏まえて決定されるため、各社毎に異なっている。

ロック・フリー方式3で定められるため、契約毎に毎年の計算基礎率が変化することにもなる。以下では、代表的な計算基礎率である予定利率と予定死亡率の状況について、報告する(なお、以下の各図表において、前年度から変更が行われた部分に網掛けをしている)。

3 責任準備金評価において用いる計算基礎について、契約時に使用したものを固定(ロック・イン)するのではなく、評価時毎にその時々に適正と考えられる計算基礎等で評価する方式

(1)予定利率

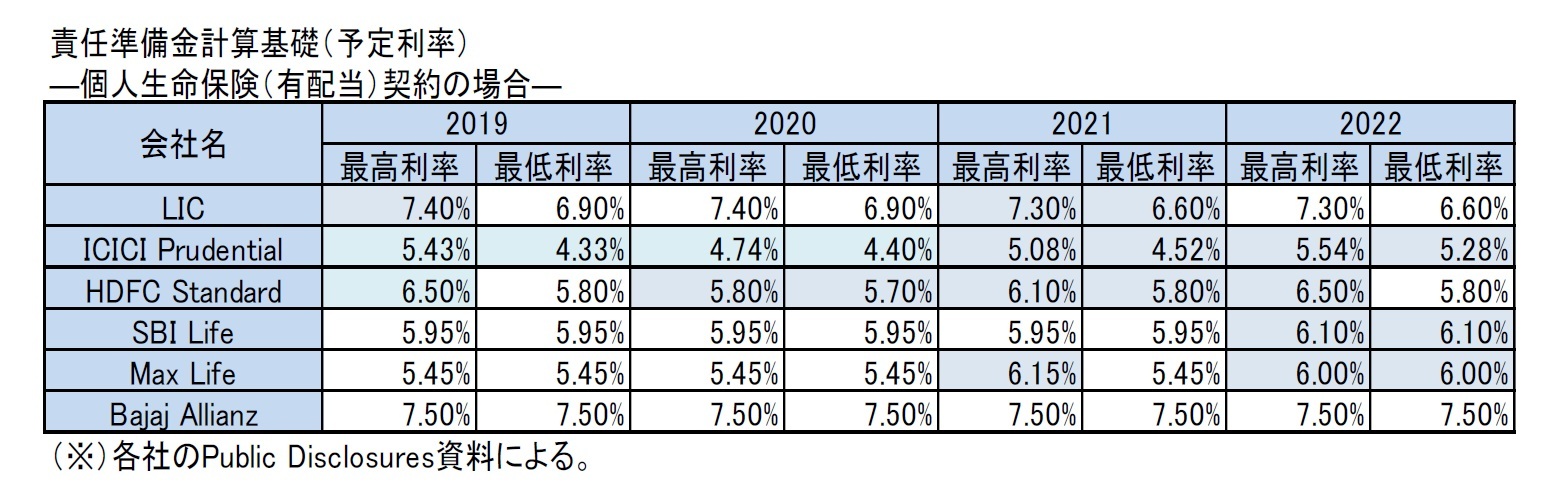

個人生命保険(有配当)契約の場合の水準について、各社の状況を見てみると、以下の図表の通りとなっており、Bajaj Allianzを除く民間4社に比べて、LICは相対的に高い予定利率を採用してきている。

なお、最高利率と最低利率は、商品ごとに異なる幅の上限と下限を示している。

2018年度は、ICICI Prudentialが予定利率を引き下げたが、Max Lifeは予定利率を引き上げた。2019年度と2020年度は、ICICI PrudentialとHDFC Standardが予定利率を引き下げた。2021年度は、LICは予定利率を引き下げたが、ICICI Prudential、HDFC Standard、Max Lifeの3社は予定利率を引き上げた。

これに対して、2022年度は、ICICI Prudential、HDFC Standard、SBI Lifeで予定利率を引き上げている。また、Max Lifeについては、2021年度に範囲を有していたが、2022年度は2020年度以前と同様の一律の予定利率としている。

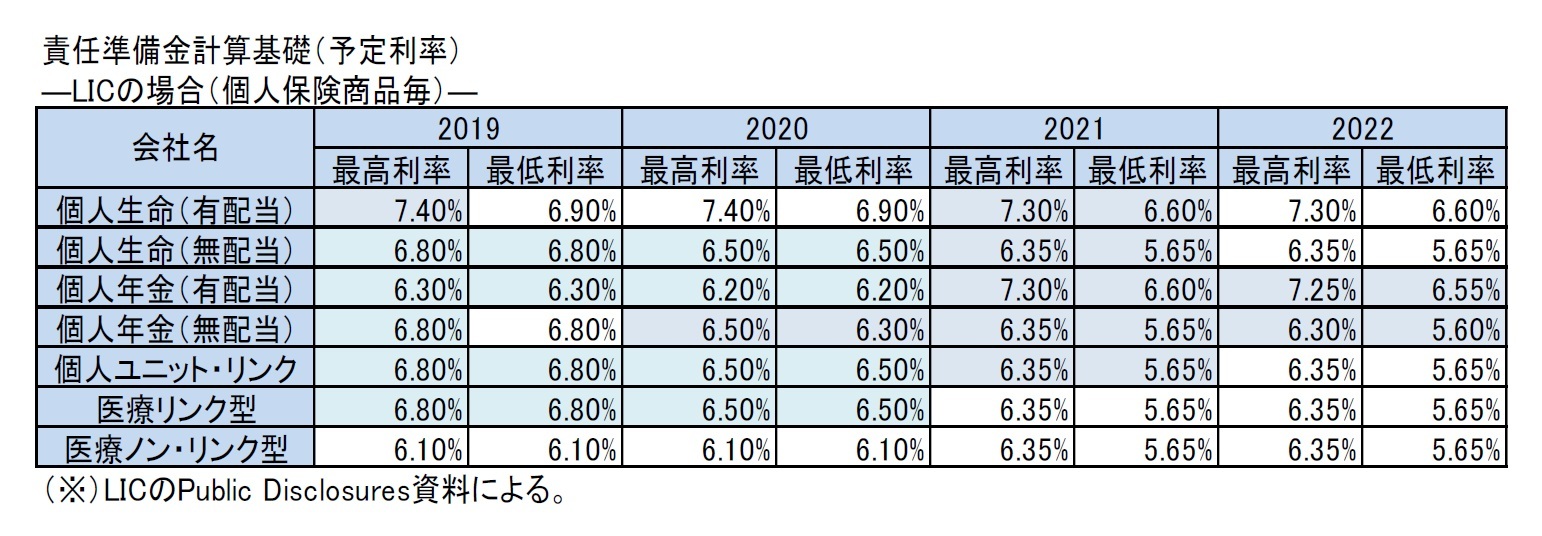

LICの予定利率については、商品毎に異なっており、無配当商品では有配当商品よりも低い予定利率を採用しているケースもある。これについては、有配当と無配当のファンドの期待利回りや配当によるバッファー的要素を反映したもの、と説明されている。

LICは、2017年度に幅広い商品の予定利率を引き下げたが、2018年度は個人年金(有配当)を除けば、前年と同水準に留めていた。

2019年度は再び幅広く各商品の予定利率を引き下げたが、2020年度も個人生命(有配当)と医療ノン・リンク型以外は2年連続で引き下げていた。また、2021年度は、医療を除く商品で予定利率を引き下げていた。

これに対して、2022年度は、個人年金の予定利率を0.05%引き下げている。

事業年度毎の予定利率の変化については、LICの個人年金保険(有配当)の場合、以下の図表のようになっている。

個人年金保険(有配当)では、2013年度から2016年度までの4年間は同水準で推移していたが、最高利率について、2017年度は0.1%の引き下げを行い、2018年度は1.0%の引き下げを行った。

2019年度は再び1.2%の大幅な引き下げを行い、さらに最低利率も0.6%引き下げていた。2020年度は、最高利率、最低利率ともさらに0.1%引き下げて、4年連続での引き下げとなっていた。

なお、個人年金保険(有配当)については、2019年度と2020年度に、個人生命保険(有配当)に比べて大幅な引き下げを行っていたが、2021年度は、予定利率を大幅に引き上げて、個人生命保険(有配当)と同じ水準としていた。

これに対して、2022年度は、再び個人年金保険(有配当)の水準を個人生命保険(有配当)と比べて、若干低い水準に引き下げている。