(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

はじめに

2023年度の年金額は、物価上昇を反映して3年ぶりに増額されるが、実質的には目減りすることになった。本稿では、目減りの仕組みと背景、効果や影響を概説する*1。

*1:本稿では、後述する本来の年金額の改定率(物価や賃金の伸び率)と実際の改定率の差(調整率分)を「目減り」とする。

1―目減りの仕組み:物価や賃金の伸び率から「調整率」を控除

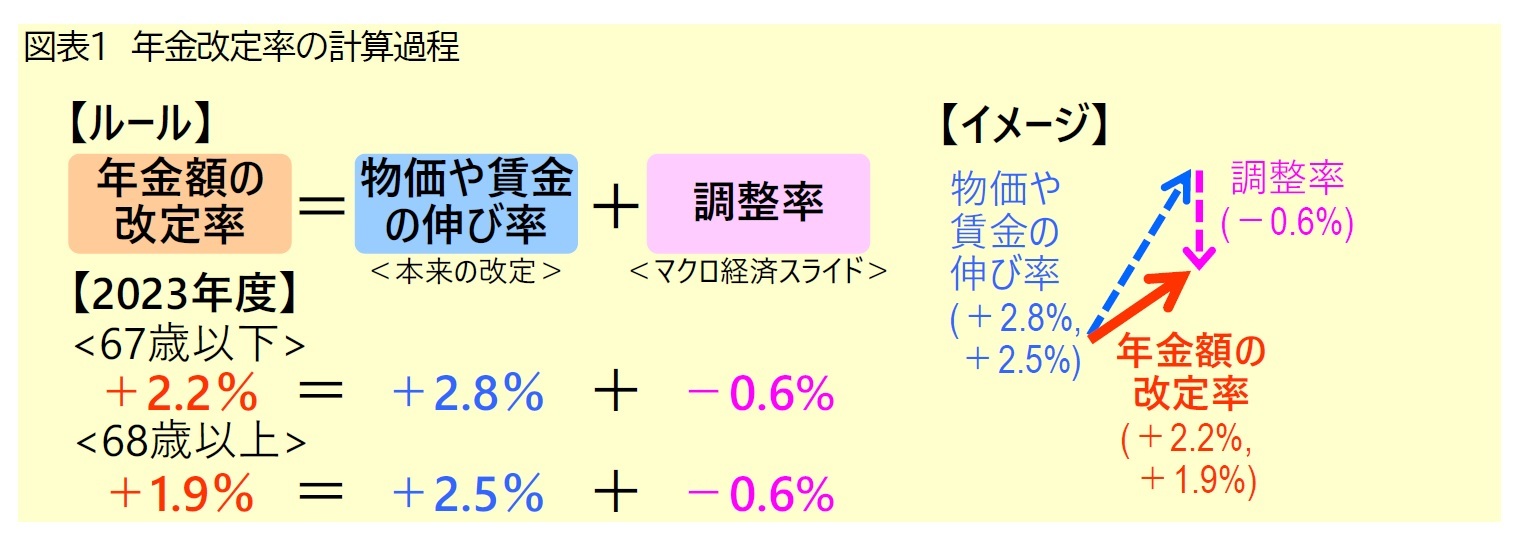

2023年度の年金額は、前年度と比べて67歳以下は2.2%、68歳以上は1.9%の増額と決まった。

現在の年金額の改定(毎年度の見直し)は、2つの要素から構成されている。1つは、物価や賃金の変化に応じて年金額の価値を維持するという、年金額改定の本来的な意義の部分である。しかし、現在は、本来の改定率である物価や賃金の伸び率から、いわゆるマクロ経済スライドの調整率を差し引いたものが、最終的な改定率になる。

2023年度の改定では、本来の改定率は2022年の物価上昇を反映して67歳以下が+2.8%、68歳以上が+2.5%となったが*2、ここから調整率の-0.6%が差し引かれて前述した改定率となる(図表1)。つまり、調整率の分だけ年金額の価値が下がる、すなわち目減りすることになる。

*2:本来の改定率が67歳以下と68歳以上で異なる理由は、拙稿「2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み (前編)年金額改定ルールの経緯や意義」を参照。

2―目減りの背景:少子化・長寿化と保険料の引上げ停止

年金額が目減りする仕組みが導入された背景は、少子化・長寿化と保険料の引上げ停止である。

1|背景1:少子化と長寿化が進展

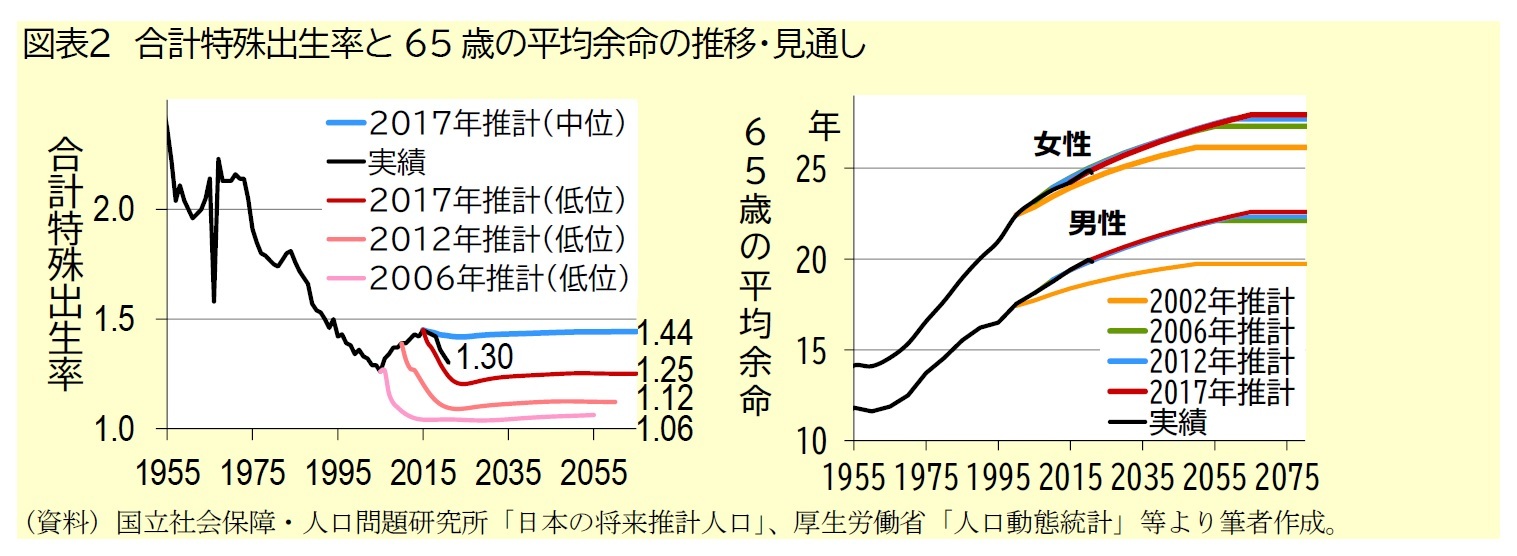

年金制度は、現役時代に保険料を負担し、高齢期になると亡くなるまで年金を受け取り続けるという、長期間にわたる仕組みである。このため、長期の人口予想をもとに制度が設計されている。

日本の出生率は、長期にわたって低下傾向にある。近年は2005年頃に比べると高い水準にあるが、人口を維持するために必要な水準(2017年の推計で2.06)を下回り続ける見通しになっている。また、高齢者の余命は長期にわたって延びており、今後も緩やかに延びていく見通しになっている。年金制度は、このような人口の見通しの変化に合わせて、見直しが続けられている(図表2)。

2|背景2:2017年から保険料の引上げが停止

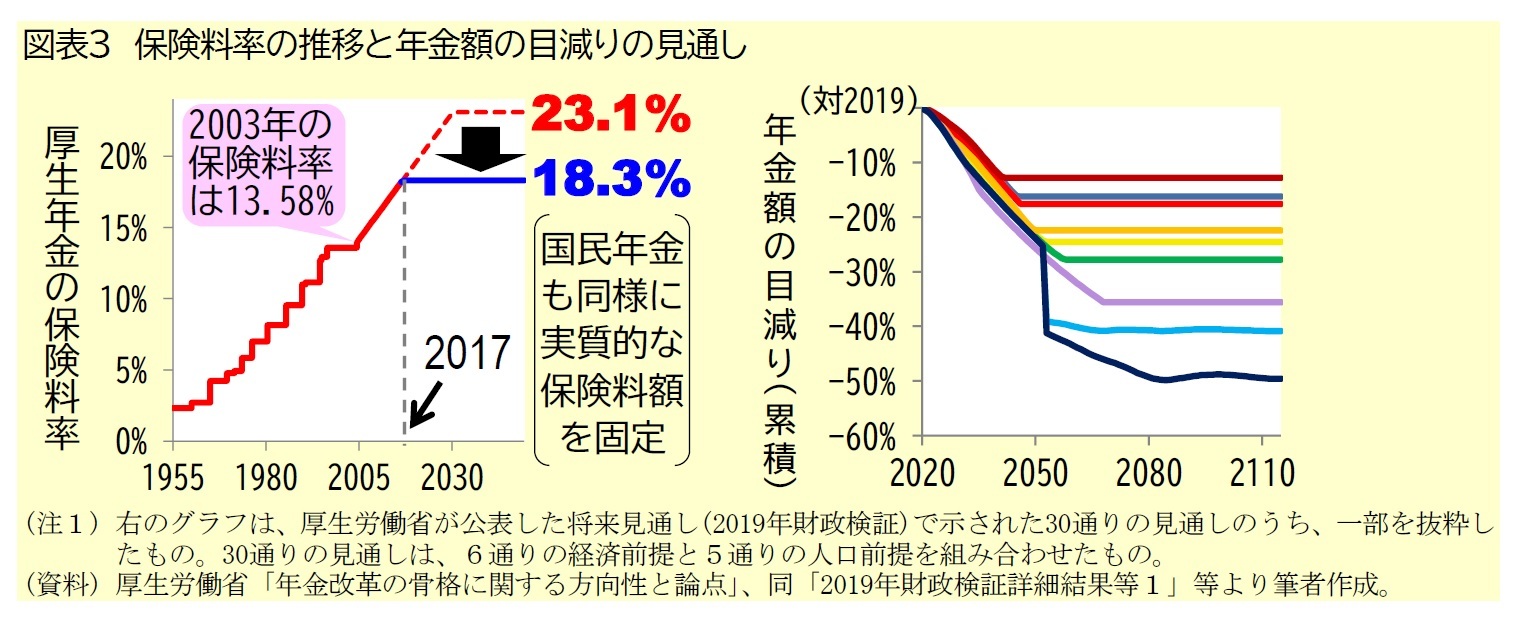

2004年の制度改正に向けた議論の過程では、少子化と長寿化が進む中で年金額の実質的な水準を将来にわたって維持するためには、将来の保険料を当時の2倍近い水準(厚生年金の場合、労使合計で年間給与の23.1%)へ引き上げる必要がある、という試算が公表された(図表3左)。この試算を受けて、経済界や労働組合は保険料の大幅な引上げに反対した。

そこで2004年の制度改正では、将来の企業や現役世代の負担を考慮して保険料の引上げを2017年に停止し、その代わりに年金額の実質的な水準を段階的に引き下げて年金財政のバランスを取ることになった。この年金額の実質的な水準を引き下げる具体的な仕組みが、前述した年金額が目減りする仕組みである。この仕組みは年金財政の健全化が見込まれるまで続くことになっているが、いつまで続くかは今後の経済や人口の状況によって変わる。(図表3右)。