配偶者に万が一のことがあったら……そんな“縁起でもないこと”を積極的に考える人は、そう多くないでしょう。ただ、共働き家庭はほとんどの場合“2馬力”を前提とした家計バランスのため、特に所得が多いほうの配偶者に万が一のことがあった場合、家計破綻の危機が急激に高まるケースも少なくありません。そこで、万が一の事態に正しく備えるためにも知っておきたい「遺族年金の注意点」を、事例をもとにみていきましょう。

(※写真はイメージです/PIXTA)

月20万円のはずでは…年収750万円の52歳夫が急逝。子2人の教育費に頭を抱える52歳妻、年金事務所窓口で告げられた「まさかの遺族年金額」に絶句【CFPが「遺族年金の盲点」を警告】

年金が予想外に少なかったワケ…遺族年金の受給要件と盲点

遺族基礎年金の受給対象者は、故人に生計を維持されていた「子のある配偶者」または「子」です。「子」とは、次のいずれかの条件に該当する場合をいいます。

・18歳になった年度の3月31日までにある

・20歳未満で障害年金の障害等級1級または2級の状態にある

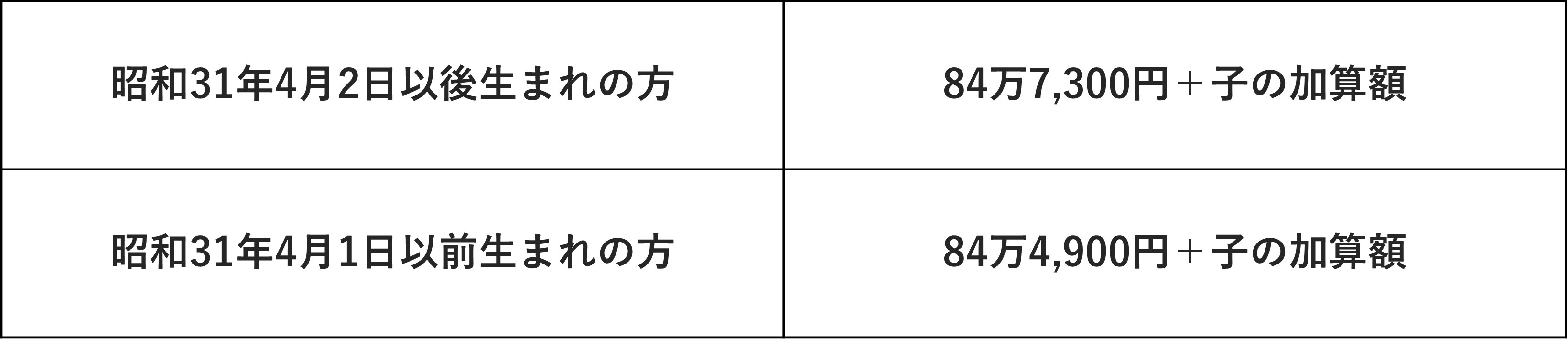

子のある配偶者が受け取る場合の、遺族基礎年金の金額は次のとおりです(令和8年4月から)。

[図表]子のある配偶者が受け取れる遺族基礎年金額

子の加算額は、第1子および第2子の場合、各24万3,800円、第3子以降の場合、各8万1,300円となります。

遺族厚生年金の受給対象者は、故人に生計を維持されていた遺族のうち、以下の優先順位となります。

1.子のある配偶者

2.子(遺族基礎年金と同じ条件)

3.子のない配偶者

4.父母

5.孫(子と同じ条件)

6.祖父母

遺族厚生年金の年金額は、故人が受け取る予定だった老齢厚生年金の報酬比例部分の4分の3です。ただし、報酬(給与、賞与)や加入期間に応じて算出されるため、金額は人それぞれ異なります。

子が大学生だと、遺族基礎年金はもらえない

今回ミユキさんが誤解していた点は、遺族基礎年金が支給対象外だったことです。「子どもがいるからもらえる」と思われがちですが、実際は子の年齢に制限があり、見落とされやすいポイントとなっています。

大学生の子どもがいる場合、教育費がまだかかる状況にもかかわらず、遺族基礎年金は支給されません。

そんな場合の“救済措置”といえるような制度が「中高齢寡婦加算」です。中高齢寡婦加算は、次のいずれかの条件に該当する妻に対し、遺族厚生年金に加算されます。金額は、年額62万3,800円です。

・夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない

・遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が18歳到達年度の末日に達した等のため、遺族基礎年金を受給できなくなった

ミユキさんの場合、中高齢寡婦加算を加え、月あたり約11万円の遺族厚生年金が支給されることになる計算です。