2022年からようやく金融教育が必修化された日本では、海外に比べ金融リテラシーが低いという現状があります。老後の収入や現役時代の資産形成にも大きく影響するため、最低限身につけておきたい知識です。本記事は、松本千賀子氏の著書『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)より、金融リテラシーの重要性について解説します。

(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

公的年金の「受取り額がわからない」

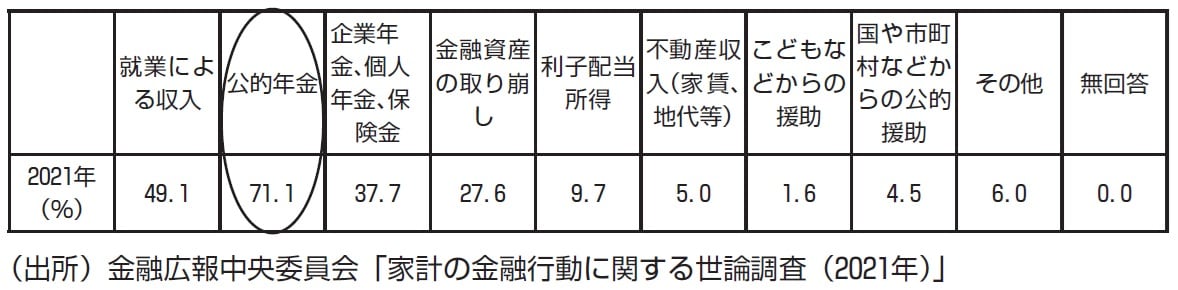

金融リテラシー調査で面白い結果がありました。公的年金に関する理解についてです。老後の生活費の収入源は何かという質問で3つまでの複数回答ができます。

1番目が、公的年金が71.1%

2番目が、企業年金、個人年金、保険金37.7%

3番目が、金融資産の取り崩し27.6%

となっています。

[図表2]老後の生活費の収入源(3つまでの複数回答) 出典:日本銀行副総裁雨宮正佳氏による「金融リテラシー~人生を豊かにする「お金」の知恵~」より

つまり、老後の生活費は公的年金が主であると回答しているのです。しかし、驚くことに、公的年金に関する理解は次の結果です。

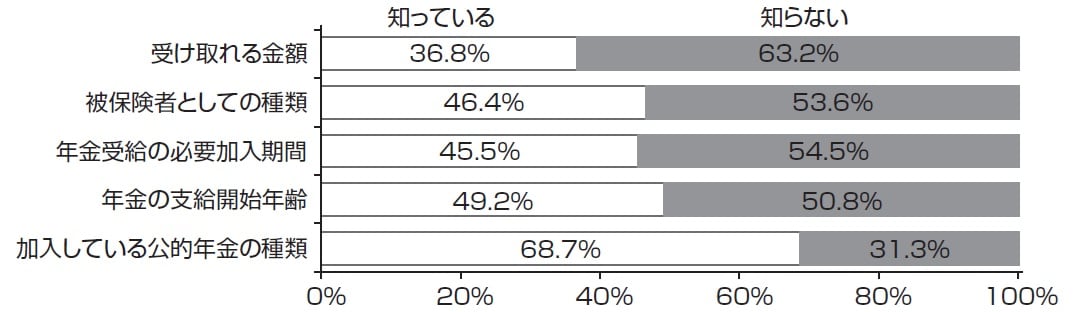

[図表3]50代の公的年金に関する理解 出典:日本銀行副総裁雨宮正佳氏による「金融リテラシー~人生を豊かにする「お金」の知恵~」より

公的年金が老後の生活費であるにもかかわらず、自分が受け取れる金額を知らない人がなんと63.2%もいるのです。私も従業員説明会などで皆さんに必ず質問します。「毎年、日本年金機構から、年金定期便が送られてきますが、見ていますか?」と。見ていますよ、と手を挙げてくれるのは10人に1、2名程度です。老後が心配な私は不思議でしょうがないです。

松本 千賀子

ファイナンシャルプランナー

特定社会保険労務士

白島社勞士事務所