がんをはじめ、病気になるとローンや教育費、維持費などが生活費を圧迫します。そんななかでも、「将来のために資産形成したい」「子どものために貯めたい」と考えたとき、できることは、支出の見直しでしょう。そこで、看護師FPの黒田ちはる氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、医療費を工面するための「支出の見直し」について紹介します。

(※写真はイメージです/PIXTA)

「もう支払えない」となる前に…がんになった→治療費を確保するための〈住宅ローン〉〈自動車ローン〉の考え方【看護師FPが解説】

がんに罹患した際の「住宅ローン」の考え方

がん治療の長期化にともない、住宅ローンの悩みは多様になってきています。対策も人それぞれなので、専門家に相談した方が良いかもしれません。

治療後の体力回復も考慮して、支払い計画を慎重に

がんになり、住宅ローンの支払いが難しいという相談はここ数年で増加傾向にあります。どの時期が多いのかというと、がん治療を開始して①3ヵ月以内②半年~1年です。

①の理由としては、多数回該当がまだないため、高額療養費であっても医療費が多くかかることや、傷病手当金が支給されるまで時間がかかること、そして社会保険料の支払い負担が大きいことなどが挙げられます。

②の理由は、住宅ローンを借り入れている銀行などで支払い猶予の審査が通った場合でも、猶予期間が半年(※1年の場合もある)と短いため、期間内に体調が回復せず、復職が難しいケースが増えていることが挙げられます。

猶予期間後に住宅ローンの返済をどうするか決めなければならないタイミングで、手持ちの資金が減少していることも問題となります。これは、猶予のための手数料がかかるうえ、猶予期間中も金利分の支払いが必要なためです。

血液がんや再発・転移以外でも、主治医から「1年以上治療が続く」と説明を受けている場合は、治療後の体力回復に時間がかかることを想定し、住宅ローンの支払い猶予だけでなく、他の選択肢も含めて慎重に考えることが重要です。

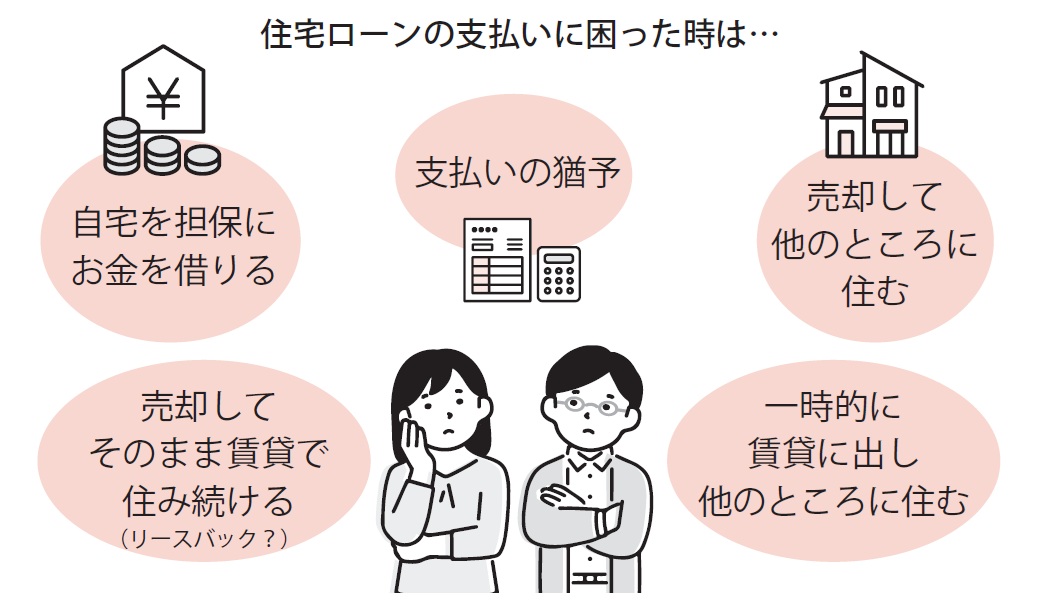

[図表1]住宅ローンの支払いに困ったときの選択肢例 出典:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)

住宅ローンは、支払いが滞ってからでは選択肢が限られてしまいます。「もう支払えない」という状況になる前に、体力の回復や収入の変化を考慮し、早めに計画を立てておくことで、無理なく生活を続けられる可能性が高まります。

また、住宅ローン以外の問題を抱えている場合も要注意です。住宅ローンだけでは解決にならないことがあるためです。

医療費、教育費、生活費はもちろんですが、固定資産税や管理費・修繕積立金(マンションの場合)、そして他のローン返済額も含めてお金の全体像を整理し、今だけでなく先々の見通しを立てたうえで、住宅ローンについて銀行に相談した方が良いのか、それとも他に相談した方が良いのかを検討していく必要があります。

このあたりの選択は大変難しく、今後の生活を左右する大事な内容になりますので、患者支援に対応しているFPと一緒に考えていくことをおすすめします。