もしも自分や家族ががんに罹患し、治療費が家計を圧迫した結果、保険料の支払いが難しくなったら……多くの人は、保険の解約を考えるでしょう。しかし、看護師FPの黒田ちはる氏によると、解約する前に「他の対処法」を検討すべきといいます。では、具体的にどのような選択肢があるのか、黒田氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、「がんになったあとの保険の考え方」をみていきましょう。

(※写真はイメージです/PIXTA)

がんになって収入減→保険の支払いが負担に…看護師FPが教える、解約「以外」の選択肢

生命保険料の支払いが難しくなった時の対処法

生命保険料の支払いが負担になった場合は、解約を考えることになると思いますが、その前に一度、他の対処法がないかを探ってみましょう。

がんになった後の保険の考え方

がんと診断された後は、新たに生命保険や医療保険に加入するのが難しくなるため、今ある保険をしっかり確認し、給付金を適切なタイミングで活用することが重要です。また、民間保険だけでなく、高額療養費制度や傷病手当金などの公的制度も活用しながら、トータルでの資金計画を立てていきましょう。

さらに、保障と保険料は世帯全体で考えることも重要です。家族の経済状況に影響を与える可能性があるため、配偶者や子どもの保険も含めて見直しができるかを検討する視点を持つことが大切です。

まとまった解約返戻金(生命保険を解約した際に戻ってくるお金)のある終身保険・養老保険、個人年金保険などには、次のような対処法があります。

・解約して解約返戻金を活用する

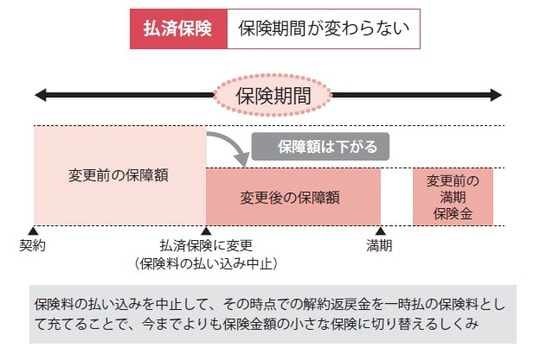

・払済保険(保険料の支払いを停止し、保障を減らして維持)に変更する

・延長保険(一定期間だけ保障を維持)に変更する

・保険金を減額する

払済保険・延長保険に変更する際の注意点

払済保険・延長保険に変更する際には注意点があります。

・最低保険金額や加入期間など、一定の条件を満たす必要がある

・解約返戻金がゼロまたは少ない場合は変更できない

・保険の種類によっては利用できない場合がある

・付加している特約(医療特約など)は消滅するため、保障内容に注意が必要

[図表1]払済保険に変更する場合 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

[図表2]延長保険に変更する場合 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

対処が難しいケース

しかし、最近では貯蓄性のある保険の設計が変わり、40~50歳代の相談者さんの中には、これらの選択肢が難しくなっているケースが増えています。そのため、保険料の支払いが厳しくなった際には、どの選択肢がもっとも適切かを慎重に判断することが重要です。

まずは契約している保険会社に問い合わせて確認しましょう。それでも分かりにくい場合や、判断に迷う場合は、FPに相談すると良いでしょう。

低解約返戻金型終身保険

このタイプの保険は、保険料払込期間中の解約返戻金が70%程度に低く抑えられているため(だから保険料も割安なんですけどね)、早期解約時は大きく元本割れしてしまいます。長期で加入できればメリットも大きいのですが、時期によっては解約返戻金も大幅に減ってしまうため、解約も払済保険も厳しくなることがあります。

[図表3]低解約返戻金型終身保険の解約返戻金イメージ 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用