がん罹患後の医療費負担や収入への影響は世代によって異なります。年金世代は年金という固定収入と貯蓄からやりくりすることになるでしょう。その一方で、就労世代は高額療養費の自己負担限度額が収入によって左右されるほか、通院・入院で収入そのものが減少する可能性もあります。そこで本記事では、看護師FPの黒田ちはる氏が、同氏の著書『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より、がん治療において就労世代が抱える「課題」について解説します。

(※写真はイメージです/PIXTA)

収入は減ったが医療費は減らない…高額療養費の「自己負担限度額」がすぐに下がらない理由【看護師FPが解説】

就労世代でまったくお金に困らない方はいるのか?

これは相談者からよく聞かれる質問ですが、就労世代の方でもお金の負担がほとんどない方もいます。

「入院時に個室を選ばない、先進医療を選択しないなど、特別な出費を抑えることが重要なのでは?」と考える方もいますが、実際に患者さんを見ていると、お金の差はそういった特別な部分ではなく、もっと根本的なところで生まれています。

健康保険の違いで大きく変わる医療費負担

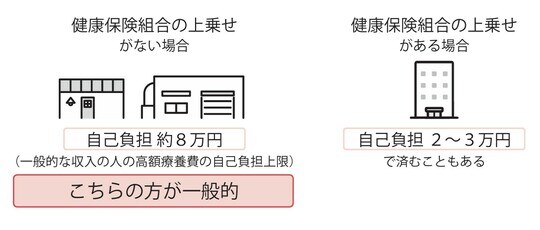

例えば、高額療養費制度では、年収によって自己負担限度額が異なりますが、健康保険組合や共済によっては「付加給付」として自己負担額がさらに軽減されるケースがあります。

この差が毎月のことになると、年間での負担額が数十万円単位で変わり、経済的な負担の違いが大きくなるのです。

[図表2]健康保険組合や共済によって自己負担額が軽減されるケース 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

付加給付については総合的な視点で考えよう

付加給付の有無については「格差」との指摘もありますが、各健康保険の財政状況や保険組合員の年齢構成が影響していることも考慮する必要があります。

同じ会社に勤務していても、収入によって受けられる支援が異なることもあり、すべての従業員が同じ保障を受けられるわけではありません。

公務員の場合、公の業務を担っていることや、民間のように雇用保険がないことなど、働き方のしくみが異なります。そのため、保障と働き方を総合的に考えると、一概に「付加給付があるから有利」とは言い切れないのではないでしょうか。

このように、医療費負担の差は単純な「格差」ではなく、さまざまな要因が絡んでいるため、単に比較するのではなく、自分の状況に合った保障を見極め、適切に活用していくことが大切です。

収入保障が確保されているケースもあるが…

また、過去には仕事を休んでいても、1年間は給料の80%が支給されていた方もいました。これは、企業の福利厚生や健康保険の給付の違いによるものです。

このように、職場の制度や加入している健康保険の内容次第で、医療費の負担が軽減され、収入が減ることなく治療を続けられる人もいます。

しかし、こういった方は就労世代の中でもごく一部です。実際には、就労を続けられても収入が減少したり、傷病手当金の範囲のみの収入になったりして、治療の継続や生活維持といった部分で悩むことになる就労世代の方が多く、年金世代とはまた違った課題が存在していると実感しています。

黒田 ちはる

看護師FP®