(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

年金繰下げ受給で注意したい「在職老齢年金制度」

65歳以降に収入が高い場合、なぜ老齢厚生年金が繰り下げても増えにくくなってしまうのでしょうか。これには、「在職老齢年金制度」が関係しています。

「在職老齢年金制度」は、65歳以降、引き続き会社に勤務して厚生年金加入者となると、在職中の給与や賞与で年金が支給停止となり、支給停止されない残りの額が支給されるというしくみになっているのです。

支給停止額の計算方法は…

支給停止額の計算方法は、以下2つのパターンに分かれています。

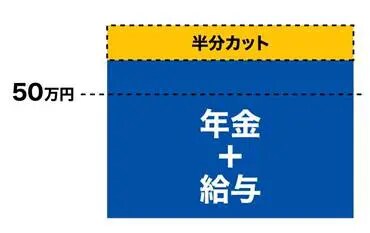

65歳から老齢厚生年金を受給する際

・基本月額+総報酬月額相当額=50万円(基準額)以下……支給停止はされず、全額支給

・基本月額+総報酬月額相当額=50万円(基準額)超……支給停止

「基本月額」とは、老齢厚生年金のうち報酬比例部分を指します。ここに老齢基礎年金は含まれず、また、老齢厚生年金のうち、老齢基礎年金に相当する経過的加算額も含まれません。したがって、老齢基礎年金や経過的加算額は支給停止の対象とならず、全額受給できます。

一方、「総報酬月額相当額」とは、①標準報酬月額と②直近1年の標準賞与額を12で割った額の合計額となります。①は月給に相当し、②は賞与を12で割って月給に換算した額です。基本月額と総報酬月額相当額の合計が50万円を超えると、超えた分の2分の1の報酬比例部分が支給停止となります。

たとえば、65歳時点での基本月額が12万円の人の場合を考えてみましょう。

総報酬月額相当額として標準報酬月額が44万円、直近1年の標準賞与額が0円だった場合は合計56万円ですので、50万円の基準額を6万円超えています。

したがって、報酬比例部分の年金は12万円のうち、3万円(6万円の2分の1)が支給停止、残りの9万円の年金が支給されるということになります。65歳以降も、在職中はもらえるはずだった年金12万円のうち25%が支給停止となり、残り75%が支給される計算です。

さらに、基本月額は12万円のまま、給与がさらに高く、標準報酬月額が65万円だった場合は、合計77万円となり、50万円の基準額を27万円超えています。

27万円×2分の1=13.5万円と、報酬比例部分12万円以上の支給停止額になりますので、この場合の報酬比例部分は全額支給停止になります。つまり、年金は100%カット=支給額は0円となります。

前述の例で具体的に試算してみましょう。

65歳時点で年金月額12万円の人の場合、受給開始を1年(12ヵ月)遅らせて66歳0ヵ月まで繰り下げると、通常であれば、1ヵ月0.7%(12ヵ月8.4%)の増額となりますから、12万円×8.4%=約1万80円が増額となるはずです。

しかし、先ほどのように報酬比例部分の額(65歳受給開始の額)が25%支給停止になる人のケースでは、残りの75%に対して、8.4%の増額率が適用されることになります。

そうすると、12万円×6.3%(75%×8.4%)=7,560円が増額となります。

報酬が高ければ高いほど、年金がカットされる割合も多くなりやすく、場合によっては報酬比例部分が全額支給停止になってしまうのです。

上記のように、年金を増やしたいと思って繰下げ受給を選択しても、高収入の人の場合には支給停止がない部分に対してしか増額が適用されません。そのため、繰下げをしても増額の効果が弱まってしまいます。