(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

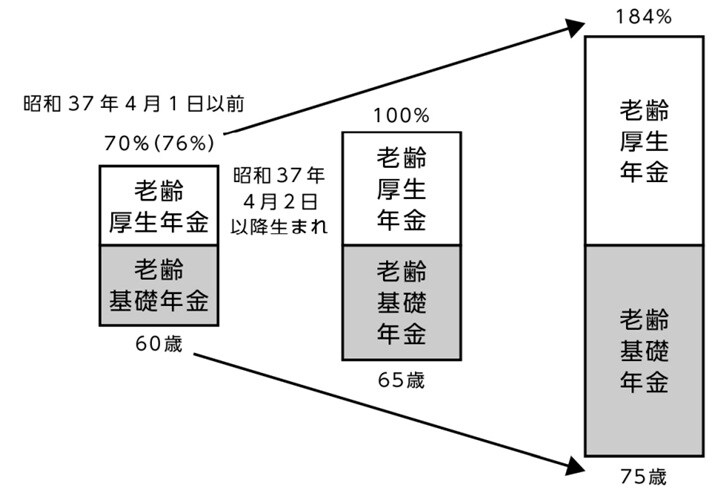

年金を最大84%増額できる「繰り下げ制度」

65歳でもらえる年金を66歳以降でもらう場合「繰り下げ」といいます。66歳で繰り下げたときは8.4%の増額です。最高75歳まで繰り下げることができ、84%の増額になります。ただし繰り下げている待機期間中は年金が一切出ません。繰り下げで受け取るときは、繰り上げで早く受け取ることとは違い、老齢基礎年金と老齢厚生年金を別々に繰り下げすることができます。

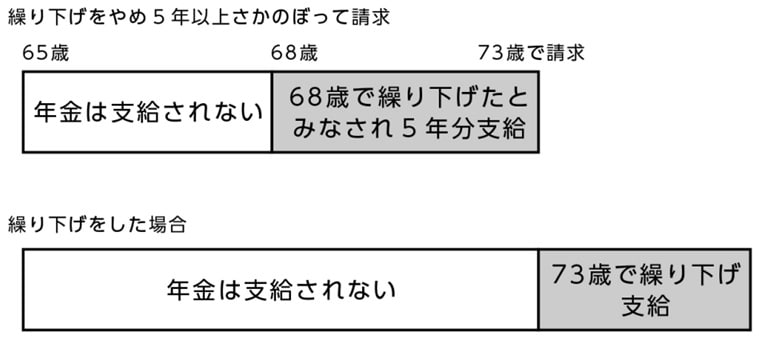

なお、繰り下げは最高75歳までできます。繰り下げ予定で年金の受け取りを遅らせていても、繰り下げをしない(増額しない)で65歳から年金をさかのぼって受け取ることもできます。そのとき注意しなければいけないのは、最高5年(時効)しかさかのぼって受け取れないことです。70歳でさかのぼって受け取るときは、65歳から増額されない年金を5年分受け取れます(5年分、毎年年金収入が増えるので、税金の支払いが出ることがある)。

しかし75歳まで繰り下げをする予定で待っていたときに、73歳で年金を65歳からさかのぼって受け取りたいと思った場合に、5年分(68歳から73歳の5年分)しか受け取れないのです。65歳から68歳まで3年分受け取れないため、損をしてしまいます。

そこで、みなし繰り下げ制度があるのです。68歳で繰り下げしたとみなされ、68歳から増額された年金5年分をさかのぼって受け取れます。これは繰り下げを5年以上繰り下げ待機(保留)していたひとだけ特例的に行われます。

《ポイント:増額したいとき》

〇繰り下げは1年以上待機することで増額できる。

〇基礎年金(国民年金)と厚生年金を別々に繰り下げできる。

〇ほかの年金(遺族年金)を受け取れるときは繰り下げできない。

〇本人のみ繰り下げできる。

※繰り下げ待機しているときに亡くなった場合は増額しない年金が未払い(未支給)として支払われる。

*出典:日本年金機構ホームページ『「ねんきん定期便」の様式(サンプル)と見方ガイド(令和6年送付分)』 (https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/kako/2024/r6teikibin.html)

河原 優美子

社会保険労務士

※本記事は『知らないと損する!お金の手続き年金・社会保険・介護で困らない制度』(ごきげんビジネス出版)の一部を抜粋し、THEGOLDONLINE編集部が本文を一部改変しております。