(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

年金はいつから受け取れる?

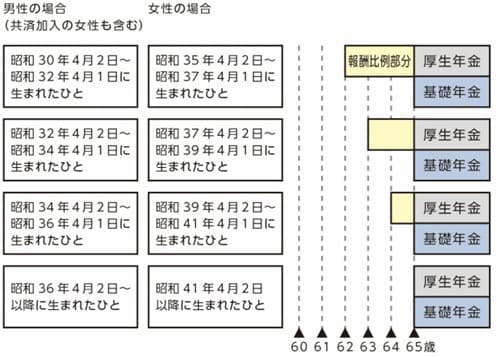

昭和36年4月1日以前に生まれた男性(公務員や私学共済などに1年以上勤めたことがある女性)と昭和41年4月1日以前に生まれた女性は、厚生年金保険を60歳から64歳のあいだに特別に受け取れます。生年月日によって違います。図表1を参考に確認してください。

受け取れる誕生日月の3か月前に年金請求書が送られてきます。請求書は誕生日の前日から受け付けてくれますので、忘れずに請求してください。この年金を受け取っても、65歳からもらえる年金に影響はありません。年金定期便を見ると、65歳から受け取るほうが得になると勘違いしてしまいますが、受け取れる年齢別に記載されています。

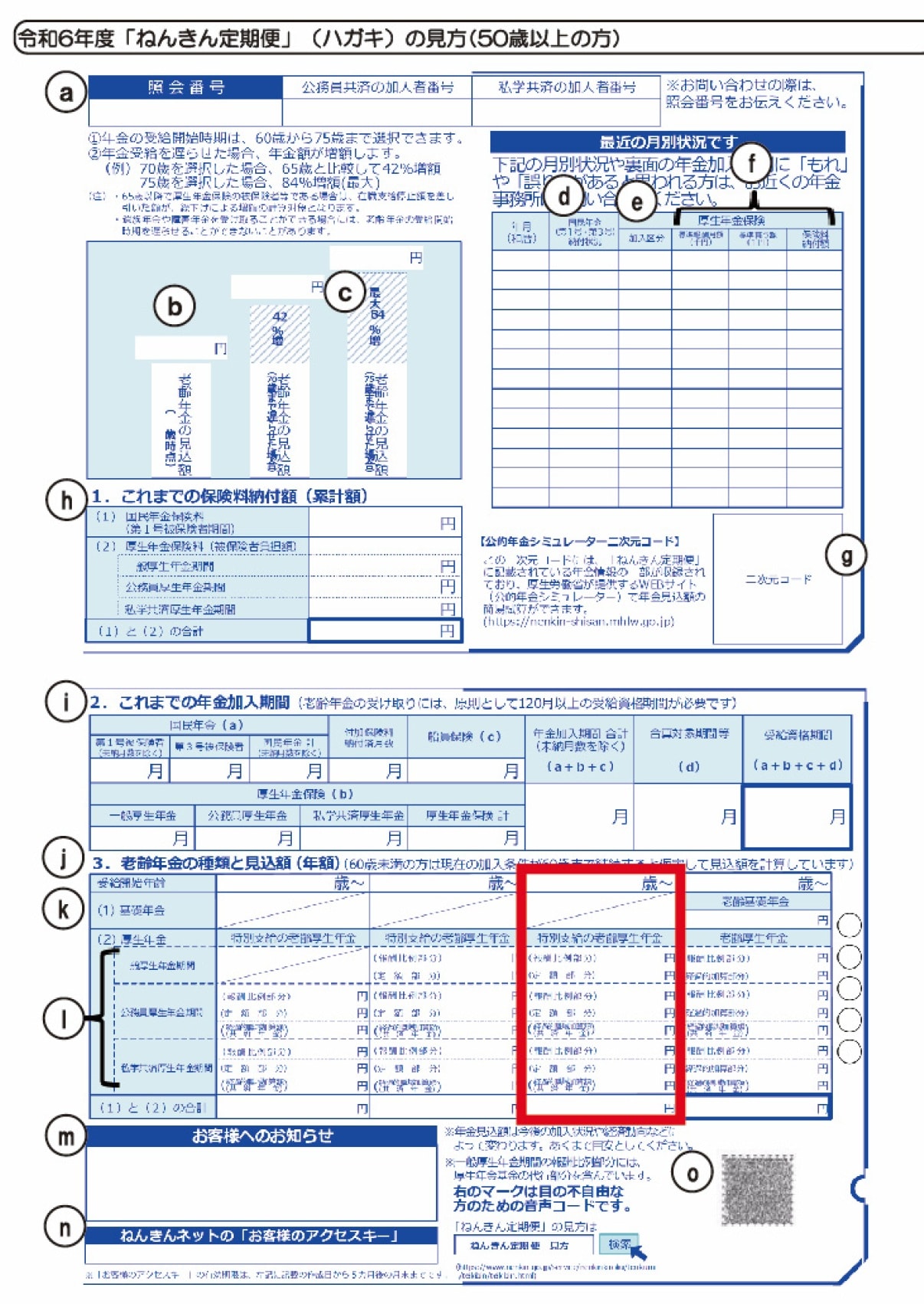

「3.老齢年金の種類と見込み額(年額)」の赤枠の部分に年金額が記入されていた場合、65歳より前に年金を受け取れます。減額されません。

年金を最速5年早く受け取れる「繰り上げ制度」

国民年金の老齢年金は65歳からもらえ「老齢基礎年金」と呼ばれています。65歳から受け取る年金を60歳から65歳までのあいだに早くもらうことを「繰り上げ制度」といいます。65歳で受け取る年金額から何か月早く受け取るのかで減額率が決まるのです。

減額率は昭和37年4月1日以前に生まれたひとの場合、1か月あたり0.5%です。60歳の誕生日月に請求すると30%減額になります。65歳で受け取る年金額の70%になります。 昭和37年4月2日以降に生まれたひとは、1か月あたり0.4%です。60歳の誕生日で請求すると24%の減額です。65歳で受け取れる年金額の76%になります。

令和7年度の老齢基礎年金の満額(40年/480月納付済み)は83万1,700円です。60歳の誕生日に請求した場合の計算をすると831,700円×70%=58万2,190円、76%なら63万2,092円になります。

基礎年金と厚生年金を別々に早く受け取ることはできません。両方一緒に減額して受け取ることになります。年金額は固定されません。年金額は物価上昇や賃金の変動などによって毎年違います。繰り上げて受け取っていても、来年も同じ金額が受け取れるわけではないのです。ただし一生涯年金減額率は変わりません。

60歳までに滞納・未納・免除があり、保険料を満額40年間納めていないときは、65歳までのあいだに加入して、年金額を満額にすることもできます。そのときは繰り上げの請求ができません。ほかにも障害年金の事後重症請求ができないなどのデメリットがあります。

《ポイント:早く受け取るときの注意点》

〇繰り上げ請求手続き後の取り消しができない。

〇国民年金独自給付、寡婦年金を受け取ることができない。

〇一生涯減額率が変わらない。

〇国民年金・厚生年金を同時に繰り上げすることになる。

〇厚生年金もあれば同時に繰り上げ請求することになる。