超高齢社会の進行によって「60歳定年制」は徐々に過去のものとなり、「60歳以降も元気に働き続けて、収入を確保したい」そう考える人は多いでしょう。しかし、その意欲が思わぬ形で裏目に出てしまうことも。今回は、河原優美子氏の著書『知らないと損する!お金の手続き』より、60代以降の働き方を考えるうえで、知らずに損をしないための必須知識を解説していきます。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

再雇用後の給与減を補填する「高年齢雇用継続基本給付金」

60歳で会社との契約が定年再雇用となり、給料が減ることがあります。60歳前のときに比べて75%未満の賃金になった場合(75%未満になっても、賃金の上限額や支給限度額などの条件あり)、雇用保険から高年齢雇用継続基本給付金が支給されます。支給される期間は60歳から65歳までの5年間だけです(条件あり)。

ただし高年齢雇用継続基本給付金を受けているときに特別支給老齢厚生年金(60~65歳のあいだに受け取れる厚生年金)を受け取っている場合は、年金が一部減額されます。

65歳以降、66歳から1か月単位で年金を増額できる「繰り下げ制度」

65歳になると健康保険料と介護保険料は別々の支払いです。介護保険証が市区町村から届き、介護保険料は年金から引かれます。年金を増額するために受け取りを保留にしている場合は、お住まいの市区町村から請求書が送られてきます。年金を65歳から受け取らず75歳まで延長し、増額してもらう制度(繰り下げ制度)があるのです。

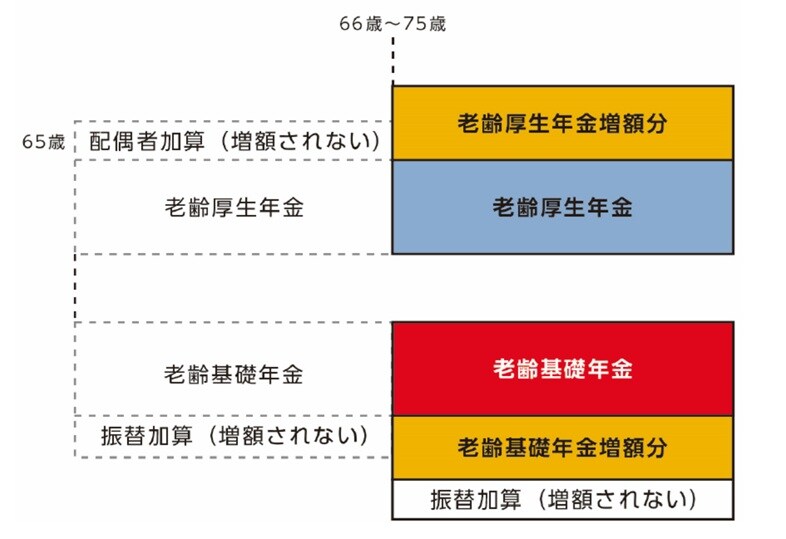

老齢基礎年金と老齢厚生年金の2階建ての制度で、それぞれ別々に繰り下げができ、繰り下げは1年(66歳まで)待つことで108.4%、1か月(0.7%)単位で増額率が変わります。自分のタイミングで受け取りたいときに請求できるのです。

ただし、「年金すべて」が増額されるわけではない

繰り下げ制度は、国民年金や厚生年金を受け取る年金額すべてが増額されません。老齢厚生年金には、配偶者加算、18歳未満の子の加算、などに対して増額されないのです。老齢基礎年金(国民年金)には振替加算(昭和41年4月1日以前生まれで条件あり)も増額されません。加算されているものには年齢制限があるので注意しましょう。

[図表]年金の増額例 出典:『知らないと損する!お金の手続き年金・社会保険・介護で困らない制度』(ごきげんビジネス出版)より抜粋