残価設定型クレジット(通称・残クレ)について、世間では「デメリットが多いサービス」とする否定的な意見も少なくありません。ただ、世間で言われるようなデメリットだらけのサービスであれば、はたしてここまで普及するものでしょうか。そこで今回、残クレを利用してアルファードを購入した30代夫婦の事例をもとに、残クレ利用者の実態を見ていきましょう。辻本剛士CFPが解説します。

(※写真はイメージです/PIXTA)

残クレ叩きは嫉妬でしょうね…「残価設定ローン」で新車のアルファードを買った、世帯年収700万円・38歳“仲良し夫婦”の意地【CFPの助言】

“残クレ叩き”の背景

みなさんは“残クレ・アルファード”や“残クレクサス”といった言葉を聞いたことはありませんか?

近年、マイカーの購入方法としてよくも悪くも注目を集めているのが「残価設定型クレジット」、通称「残クレ」です。

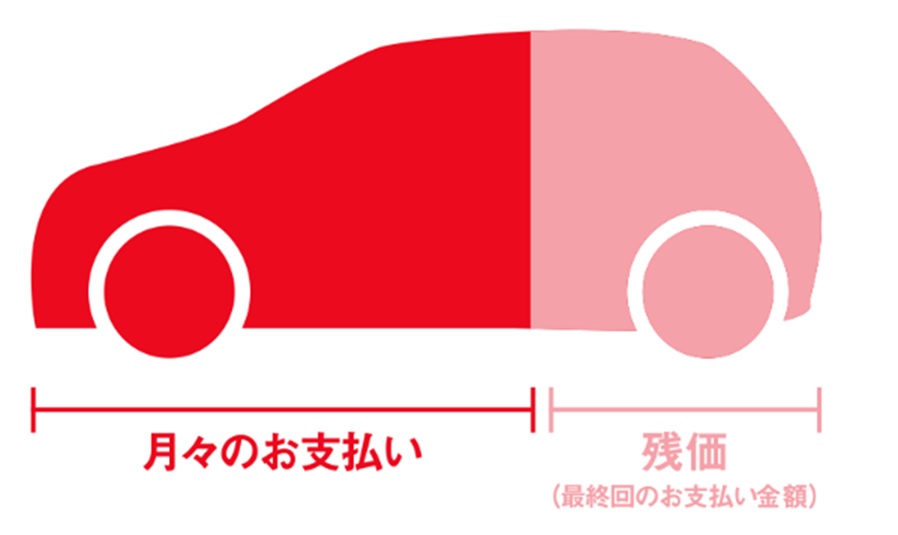

残価設定型クレジットとは、契約時に数年後の車両価値(残価)をあらかじめ設定し、車両価格からその残価を差し引いた金額を分割して支払うローン方式のこと。残クレの支払い期間終了後は、次の選択肢が設けられています。

・残価を支払って車を買い取る

・車を返却して契約を終了する

・車を返却して新車に乗り換える

[図表]残価設定型クレジット(残クレ)のしくみ 出典:トヨタ「残価設定型プラン」

トヨタファイナンスのデータによると、同社が提供する自動車ローンのうち、70%以上の利用者が残価設定型クレジットを選んでいるとされています。この数字だけを見ると「それほど人気のある購入方法なのか」と思う人もいるかもしれません。

しかし、一方で「残クレはやめたほうがいい」「後悔する」といった否定的な意見も多く見られるのが現実です。主な理由は以下のような点にあります。

・トータルコストが高くなりやすい

・所有権がない

・走行距離などに制限が設けられている

残クレでは、車両本体価格のうち残価も含めた総額に対して金利がかかるため、結果的に支払総額が通常のローンより高くなる傾向があります。特に高額な車種の場合、設定される残価も高額になりやすく、そのぶん金利負担が大きくなることが問題視されるケースが多いです。

とはいえ、そのデメリットをきちんと理解したうえで、残クレを活用している人がいるのも事実です。永山さん家族(仮名)は、なぜ“あえて残クレ”を選択したのでしょうか。