(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

30代は「資産形成の有無」に差が出る世代

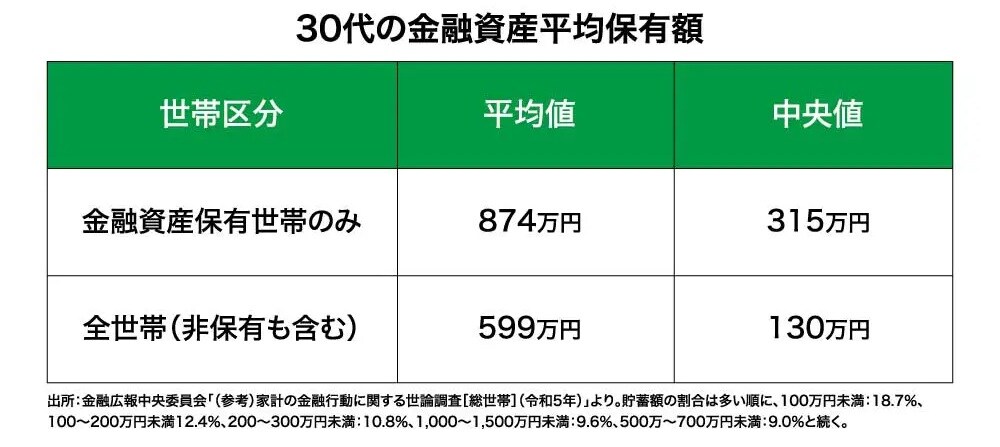

はじめに、図表1、2をご覧ください。図表1は世帯主が30代の給与と家計収支の平均、図表2は30代の金融資産平均保有額です。

上記の図表1、2より、30代は「金融商品資産を保有しているかどうか(≒意欲的に資産を形成しているかどうか)」によって、資産額に大きく差が出てくる世代といえます。

FPを訪ねてきた2組の30代の相談者

ところで、ファイナンシャル・プランナー(FP)である筆者は、さまざまな世代からお金の相談を受けます。なかでも30代は、仕事で責任のある業務を任され始める時期であり、また家庭においても子育てや住宅購入などまとまった支出が重なる世代です。

今回は、そんな30代のAさん夫妻・Cさん夫妻が資産形成をはじめた2つの事例を紹介します。

1.資産形成は「定期預金」のみ…マイホームを購入したいAさん夫妻

年収500万円の会社員Aさん(35歳)は、3歳年下の妻Bさんと、都内の賃貸マンションで暮らしています。妻の年収は330万円で、世帯年収は830万円。Aさん夫妻には保育園に通う4歳の長女がいます。

夫妻は結婚後、毎月10万円ずつ銀行の定期預金に積み立てていました。結婚前からの貯蓄を含めると2人で約1,250万円の預金があります。

昨今の物価上昇から、株式や投資信託といった金融商品の運用について必要性は感じていたようですが、元本が保証されない点に躊躇していました。

2人はマイホームを購入したいと考えており、今後の資産形成について相談しようと、筆者のもとを訪ねたそうです。

2.年収1,000万超えも、散財を続ける夫に困り果てているCさん夫妻

他方、年収1,100万円のCさん(35歳)は、都内に本社を構える有名企業に勤め、都心の賃貸に住んでいます。3歳年下の妻・Dさん(32歳)はもともと会社勤めでしたが、2歳になる長女の子育てに専念するため、産休育休を経て勤めていた会社を退職しました。

Cさんは高所得者ではあるものの、“宵越しの銭は持たない”タイプだそうで、独身時代から給与はほぼすべて使い切っていたそうです。Dさんも付き合った当初はそんなリッチな生活に満足していましたが、長女が生まれ、会社を退職し収入が減っても変わらず散財を続けるCさんの様子に、将来への不安が募っていったといいます。

今後の生活が心配になったDさんは、Cさんを連れて筆者のもとを訪れました。

2組の相談者の共通点

Aさん夫妻の家計は健全に見える一方、Cさん夫妻は散財に困り果てており、目に見える課題がありそうです。

しかし、2組の家計収支を確認したところ、どちらも収支に問題を抱えていることがわかりました。

まずAさん夫妻は、子どもが生まれたタイミングで保険会社の募集人にすすめられるがまま、保障が過大な死亡保険や医療保険に加入していました。また、契約しているサブスクリプションサービスのなかにもほとんど使用せずに契約を続けているものがあり、すべてあわせると毎月5万円近くの無駄な支出がありました。

他方、Cさんは先述のように、毎月給与を使い切っています。具体的には、所有している高級車の維持管理費や家賃、趣味、交際費に消えている様子。本来資産形成のための余剰資金があっておかしくない収入ですが、残念ながらその余力は残っていません。

背景は異なりますが、両夫妻とも無駄な支出を抑えれば「資産形成」にあてることができそうです。