(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

プロやAIにおまかせ…筆者おすすめの「ほったらかし投資」4選

まず、ほったらかし投資の代表的な資産は投資信託です。投資信託は複数の投資家から集めた資金をプロが運用します。特に「インデックスファンド」と呼ばれる、市場全体の動きに連動する低コストの投資信託は、ほったらかし投資の定番といえるでしょう。

具体的には、「eMAXIS Slim 全世界株式」や「iFree S&P500」などの商品は、「信託報酬」と呼ばれる年間コストが低く、世界や米国の株式市場全体に投資できます。毎月の自動積立設定にすれば、あとは“ほったらかす”だけでOKです。

NISAのつみたて投資枠…非課税でコツコツ資産形成

NISAのつみたて投資枠は、年間120万円までの投資金額の運用益が非課税になる制度です。ただし投資対象は、金融庁が厳選した低コストで長期投資に向いた投資信託やETF(Exchange Traded Funds、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託)に限定されています。

毎月決まった金額を積み立てることで “ほったらかす”仕組みが自然と構築され、非課税で運用できるメリットは非常に大きいでしょう。税制優遇を活用して長期投資を行いたい人に最適です。

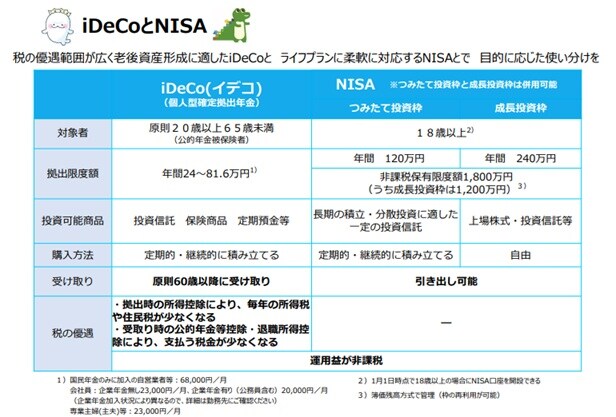

iDeCo…老後資金を節税しながら準備

「iDeCo(個人型確定拠出年金)」は老後資金を準備するための私的年金制度です。掛金が全額所得控除になり、運用益も非課税という大きな税制優遇があります。

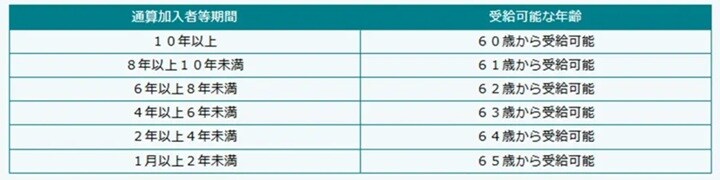

60歳まで引き出せないという制約があるものの、逆にこれが“ほったらかし”を強制してくれるメリットに。年代や職業によって拠出限度額は異なりますが、節税しながら老後資金を着実に増やせる強力なツールといえるでしょう。

ロボアドバイザー…AIにお任せの次世代投資

ロボアドバイザーは、AIが投資家のリスク許容度や目標に基づいて最適なポートフォリオを提案・運用するサービスです。初期設定後は自動でリバランスも行ってくれます。

リバランスとは、複数の資産に分散投資を行う際、相場の変動などにより変化した投資配分の比率を当初の目標に戻すことです。

たとえば、株式と債券をそれぞれ50%ずつ保有していた場合、株式の価格上昇によりその比率が60%に上昇したとしましょう。このままではリスクが高まる可能性があるため、株式の一部を売却し、債券を購入することで、再び50%ずつの比率に戻します。これがリバランスです。

ロボアドバイザーは、投資の知識や経験がなくても、プロフェッショナルレベルの資産運用が可能になる“究極のほったらかし投資”といえるでしょう。手数料は年率1%程度と若干高く設定されていますが、その分の価値は十分にありそうです。