堅実な暮らしで資産を貯め、退職金も十分の65歳の元公務員夫婦。とあるきっかけで「有料老人ホーム」に入居を決めたものの、その暮らしは“予想外”の連続でした……。牧野FP事務所合同会社の牧野寿和CFPが事例をもとに、老人ホーム入居時の注意点と老後の資産形成について解説します。

(※写真はイメージです/PIXTA)

後悔しています…〈年金月35万円・貯金1億円〉65歳の元公務員夫婦が「高級老人ホーム」に入居→たった3ヵ月で「築45年の安アパート」に引っ越した“お金の問題ではない”理由【CFPの助言】

老人ホーム入居時の平均年齢は83.3歳

A夫婦が入居した「住宅型有料老人ホーム」は、A夫婦のように人の手を借りることなく自立した生活ができる人か、あるいは要介護度が軽度の人が入れる施設です。入居可能年齢は原則60歳以上または65歳からが一般的となっています。

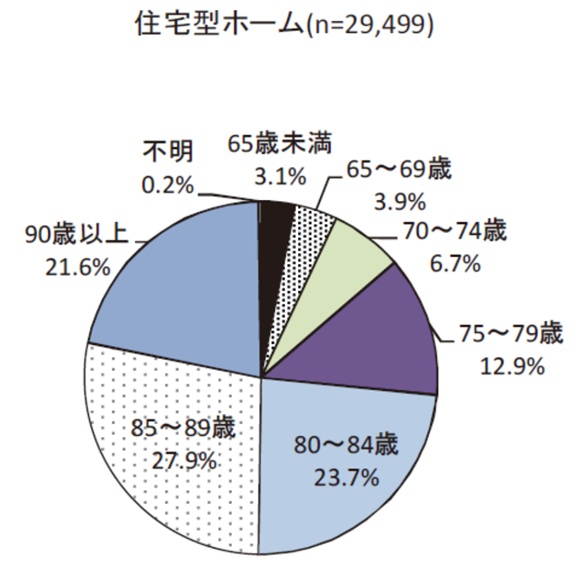

また、住宅型有料老人ホームの入居者の平均年齢は83.3歳です。年齢別の分布は図表のとおりで、80歳以上の入居者が7割以上を占めていることがわかります※。

※ 出所:公益社団法人全国有料老人ホーム協会「平成25年度 有料老人ホーム・サービス付き高齢者向け住宅に関する実態調査研究」(p45)。

[図表]住宅型有料老人ホームの入居者 出所:公益社団法人全国有料老人ホーム協会「平成25年度 有料老人ホーム・サービス付き高齢者向け住宅に関する実態調査研究」(p45)

なお、同調査によると「介護付き有料老人ホーム」の入居者平均年齢は85.7歳、「サービス付き高齢者向け住宅」の入居者平均年齢は82.1歳となっています。

A夫婦のような65歳の“若年層”入居者は少数です。自分たちの親や兄姉の世代との共同生活は、世代間格差もあり難しいと感じても仕方がないでしょう。

A夫婦が考えていた「1億円の使い道」に驚愕

現在の夫婦の預金残高は、約1億円です。自宅が予定より高額で売却できたことと、老人ホームに支払った入居一時金がいわゆる「90日ルール(入居契約における短期解約特例制度)」によりほとんど戻ってきたこともあり、1億円近く残っています。

夫婦の喫緊の課題は、この1億円の使い道です。A夫婦はFPへの相談を前に、下記のようなプランを立てていました。

〈A夫婦が考えた1億円の使い道〉

・マンション購入費……約4,000万円(諸経費込み)

新築は難しいかもしれないが、できれば築浅を希望。

・夫婦の介護費、医療費……1,000万円

・介護施設入所費……1,000万円

・旅行などの趣味や娯楽+予備費……1,500万円

合計……7,500万円

残りの2,500万円は、2人の子どもに現金を1,250万円ずつ、相続時精算課税制度を利用して生前贈与したいといいます。

また、購入希望のマンションについては、夫婦の死亡後は子どもたちが売却して受け取れるようにし、夫婦がお金を使い残した場合も子どもたちで折半するよう、遺産相続についてもしっかりとプランを練っていました。

A夫婦のプランをもとに試算した結果、まったく問題ありません。「なぜこんなに堅実なご夫婦が高級老人ホームに……?」と驚いたほどです。