定年時にまとまった貯蓄があり、退職金を十分にもらった世帯であっても、その「使い道」を決めておかないと“思わぬ事態”を招く場合があると、牧野FP事務所の牧野CFPはいいます。退職金1,200万円を受け取ったA夫婦の事例をもとに、「老後のお金の使い道」におけるポイントについてみていきましょう。

(※写真はイメージです/PIXTA)

贅沢は年に1度の温泉旅行だったが…年金月21万円・退職金1,200万円の67歳元サラリーマン「まさかの口座残高」に悲鳴。原因は“極楽”を知ってしまった妻の執着【CFPの助言】

「エステ」に関するトラブルは少なくない

国民生活センターには「契約したものの、高額のため解約したい」といったエステに関する相談が多く寄せられています。

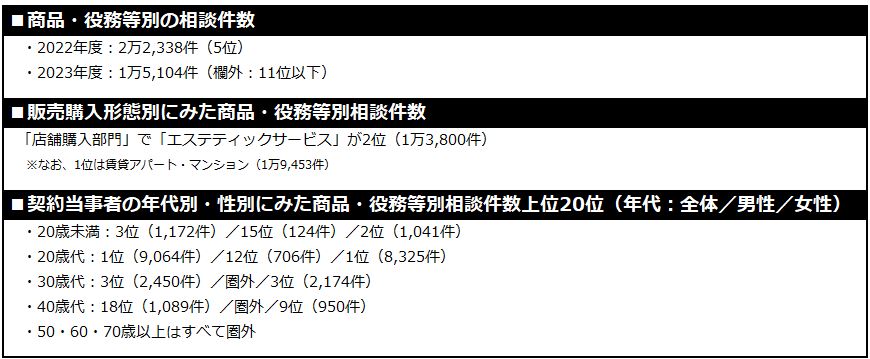

国民生活センターによると、2023年度時点での「エステティックサービス」に関する相談件数は[図表]のようになっています。

2023年度時点での「エステティックサービス」に関する相談件数

※出所:国民生活センター

※出所:国民生活センター

また、厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号:会社員)の受給月額は、平均14万6,429円。そのうち男性は16万6,606円、女性は10万7,200円となっています(基礎年金を含む)。

現在、A夫婦の年金受給額は月21万円で、その内訳は、Aさんが月13万7,000円、Bさんが月7万3,000円となっています。夫婦ともに平均値より3万円、計6万円近く受取額が低いですが、今回の件さえなければ、生活に支障はないようです。

おしどり夫婦にあった「金銭感覚のズレ」

Aさんから相談を受け、一連の騒動について聞いた筆者は、まず2人の「金銭感覚のズレ」について指摘しました。

Aさんが目指したのは、現役同様、節約重視の緊縮した家計です。貯蓄は、年1回の旅行費用のほか、介護や看護、自宅の修繕など、万が一必要になったときに使うつもりでした。しかし、差し迫って必要ではなかったことから、具体的にいくらかかるのかは調べていませんでした。

一方、Bさんは、生活費を抑えるために、年金収入で生活することには賛成だったものの、貯蓄については、介護費などに700万円ほど確保して、残りは、体が自由に動くうちに使い切りたいと考えていました。

そして、「老後の限られた収入で生活していくには、お互いの妥協点を見つけることが大切です」と話したうえで、次のように提案しました。

「Aさんが言うように、無謀に貯蓄を使って、家計を破産させるのはよくないことです。ただし、Aさんが心配されている介護や看護、自宅の修繕費については、奥さまがおっしゃっている700万円ほど残せば十分でしょう。

そこで、今後は思い切って毎月1万円ずつ貯蓄を取り崩して、夫婦で使ってみてはいかがでしょうか。10年間で240万円、20年間で480万円使っても、貯蓄は1,000万円近く残る計算です。

奥さまがエステに行かれているあいだ、Aさんは家でのんびりしているそうですが、それでは長い老後がもったいないでしょう。心身を健全に保つためにも、いまからでも2人でできる趣味を見つけてみるのはいかがでしょうか」

筆者がここまで話すと、Aさんは「漠然とお金を遣うことに恐怖を覚えていました。いったん持ち帰って、夫婦で考えてみます」と言って、その日は帰られました。