「子どもの将来のために」と、聖域になりがちな教育費。しかし、気づけば自分たちの老後資金は用意できないまま……そんな現実に直面する親世代が少なくありません。本記事では、ひとり息子に多くの教育費を投じた結果、老後資金を十分に準備できなかった吉田さん(仮名)61歳の事例をもとに、教育費と老後資金のバランスについて、CFP®の伊藤寛子氏が解説します。

(※写真はイメージです/PIXTA)

ここまでする必要があったのだろうか…“自慢の我が子”に惜しみなくつぎ込んだ教育費、「総額3,000万円」。年金暮らしが迫る61歳会社員、老後資金が足りない〈苦しい現実〉を前に自問自答【CFPの助言】

幼稚園から大学までの教育費の平均は?

吉田さんのように「子どもの可能性を信じて」教育に力を注いだ結果、自分たちの老後資金が手薄になるケースは少なくありません。

文部科学省が2023年に行った「子供の学習費調査」によると、子ども1人あたりの小学校から高校までの1年間の教育費(学校教育費、学校給食費、学校外活動費)の平均は[図表1]の通りです。

[図表1]子ども1人あたりの1年間の教育費平均 文部科学省「令和5年度子供の学習費調査」(2023)

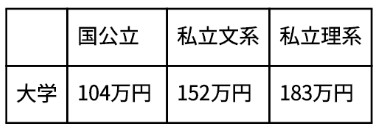

また、日本政策金融公庫が2021年に行った「教育費負担の実態調査結果」によると、子ども1人当たりの1年間の大学の在学費用(学校教育費、家庭教育費)は[図表2]の通りです。

[図表2]子ども1人あたりの1年間の大学費用 日本政策金融金庫「教育費負担の実態調査結果」(2021)

すべて国公立へ進学した場合にかかる教育費の総額が平均約1,000万円なのに対して、吉田さんのケースのように中学校から大学まで私立へ進学すると、約1,600〜1,800万円かかります。加えて大学で1人暮らしをする費用も親が全額負担する場合、さらに400万円近く必要になります。きょうだいがいれば、負担は当然それ以上です。

いまは大学院に進学する人も少なくありません。修士課程で2年、博士課程に進めばさらに3年、その分の教育費がかかり続けることになります。

吉田さんの場合、中学から私立に通わせたうえ、その先が「私立理系大学」「一人暮らし」「大学院(修士)進学」と教育費が非常に多くかかるルートだったため、3,000万円という金額に膨れ上がったのです。

「大学院まで出たんだから、研究職に就けるのではと期待していましたが、息子の就職先は一般企業のシステムエンジニアでした」「正社員としてちゃんと就職してくれたのだから、安心すべきだとは思うんです。でも、大学院まで行かせて……という思いもわずかにあります」と語る吉田さん。

「親の期待が強すぎたかもしれませんね。進学校でいい教育を受けさせてあげれば将来安泰だろう、と信じすぎていたのかもしれません」と少し寂しそうに話していました。