定年退職後、ようやく手に入れた自由な時間と退職金。「これからは自分の人生を思う存分楽しもう」そう思っていた横山孝道さん(仮名・65歳 元会社員)は、長年取引のある銀行員から「現金では資産が目減りします。ぜひ運用をお考えください」と勧められました。信頼関係があったからこそ素直に受け入れた横山さんでしたが、数年後に大後悔することに……。横山さんの体験から、定年退職者が投資の罠に陥らないための教訓をFPの青山創星氏が詳細にお伝えします。

(※写真はイメージです/PIXTA)

信頼していたのに…退職金2,000万円・貯蓄1,000万円・年金月19万円の65歳会社員、大手銀行員の「プロに任せて資産運用」の提案に退職金を丸々投じたが…5年後、驚愕の事実発覚に怒りと後悔「なんでこんな商品を勧めたんだ」【FPの助言】

「なぜ株価は上がっているのに私の資産だけが思ったほど増えないのか」~5年後の真実との対面

ファンドラップでの運用を始めてから5年が経過。横山さんの運用資産は約2,340万円となり、元本の2,000万円から340万円、率にして17%の増加でした。しかし、この間日経平均株価は約76%上昇し、米国S&P500も約86%以上上昇していました。

ゴルフ仲間との会話で、「退職金の半分を全世界株式のインデックスファンドに入れたら1.5倍近くになった」「ロボアドバイザーで年率10%近く増えている」という話を聞き、横山さんは自分の運用成績に疑問を感じました。

そこで、横山さんは以前相談したことのある独立系FPの永瀬財也さん(仮名)に連絡。運用状況について相談しました。

まず、永瀬さんは3つの問題点を指摘しました。

「第一に、手数料の問題です」

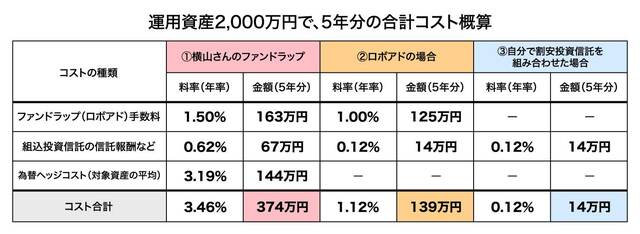

永瀬さんは、「この商品では以下のようなコストがかかっています」といって、驚くべき分析資料を示しました[図表]。

[図表]永瀬FPのまとめたコスト比較表 ※すべて同一のポートフォリオ(債券60%、株式30%、不動産10%で、日本と海外の比率は1:1)。ただし、②、③では、割安の手数料の投資信託でシミュレーション。

※①では、海外の株価連動および債券価格連動の投資信託については、為替ヘッジありを使用。②、③では、為替ヘッジなしを選択。

※普通分配金に対し、源泉徴収20%適用後再投資したものとしてシミュレーション。

※①では、海外の株価連動および債券価格連動の投資信託については、為替ヘッジありを使用。②、③では、為替ヘッジなしを選択。

※普通分配金に対し、源泉徴収20%適用後再投資したものとしてシミュレーション。

この表を見るとわかるとおり、ファンドラップの手数料は年率1.5%ととても高いものとなっています。さらに、株価連動および債券価格連動の投資信託については高い為替ヘッジコストのかかった商品が選択されています。為替ヘッジが本当に必要なのかについては慎重な判断が必要です。これだけのコストがかかっていては、市場が好調でも資産は大きく増えません。資産2,000万円に対して、毎年70万円以上(年率3.46%)が手数料として失われているのです」

さらに、こう続けます。

「第二に、ポートフォリオの構成の問題です。債券(安全資産)が60%という過度な比率であったため、金利上昇に伴って資産を大きく棄損する結果となりました。金融庁は、利回りの低い『安全資産についてはファンドラップ以外の選択肢も複数あり、あえて高コストのファンドラップを利用する必然性はないとも考えられる。……高コストで安全資産の組入れ比率の高いファンドラップについては、真に顧客利益に資するものか、商品性についての再考が求められる』と指摘しています」

「第三に、金融庁も指摘している問題ですが、このポートフォリオはほとんどが銀行グループの関連会社が運用する投資信託で構成されています。つまり、顧客の最善の利益よりも、グループ内での利益確保が優先されている可能性があるのです」

横山さんは頭を抱えました。

「なぜ、銀行はそんな商品を勧めるのですか?」