結婚する前と後では収支をはじめ、日々の生活に大きな変化が生じます。なかでも家計の管理については、妻と夫、2人の意見のすり合わせが重要になってくるでしょう。しかし、今回紹介する夫婦はそれがうまくいっていないようで……。FPの山﨑裕佳子氏が、事例をもとに「結婚後の家計管理のポイント」について解説します。

(※写真はイメージです/PIXTA)

このままじゃ破産しちゃうよ…手取り月収30万円・35歳サラリーマンの悲鳴。原因は「婚活アプリ」で出会った26歳・派遣社員妻の“暴走”【FPが解説】

ダイキさんが彼女に本音を言えない「切実な理由」

ダイキさんは、ミドリさんとの婚約に至るまで、婚活アプリを利用して何人かと連絡をとり、お見合いをしてきました。

しかし、「高収入」と言い切れるほど年収も高くなく、外見にややコンプレックスのあったダイキさんは、相手との会話が盛り上がらず、1度もお付き合いできたことがありませんでした。

30代も半ばになり、年齢的に焦り始めていた矢先、ミドリさんとマッチング。ミドリさん同様、ダイキさん自身もミドリさんのことを“運命の人”だと思っていたのです。

「結婚するならこの人しかいない」

そう信じてやまなかったダイキさんは、付き合って1年も経たないうちにプロポーズをしたのでした。

こうした事情もあり、彼女の希望はできる限り叶えてあげたいと考えるダイキさん。しかし、本音は自分と意見が異なっています。

「どうしよう、このままじゃ破産しちゃうよ……。彼女の望みどおりにしていたら、貯金どころか借金ができてしまうんじゃないか?」

日を追うごとに不安が増していったダイキさんは「一度専門家に相談してみよう」とミドリさんを説得し、筆者のFP事務所に相談に訪れました。

「駅近マンション」に住んでも、家計に問題はなさそうだが…

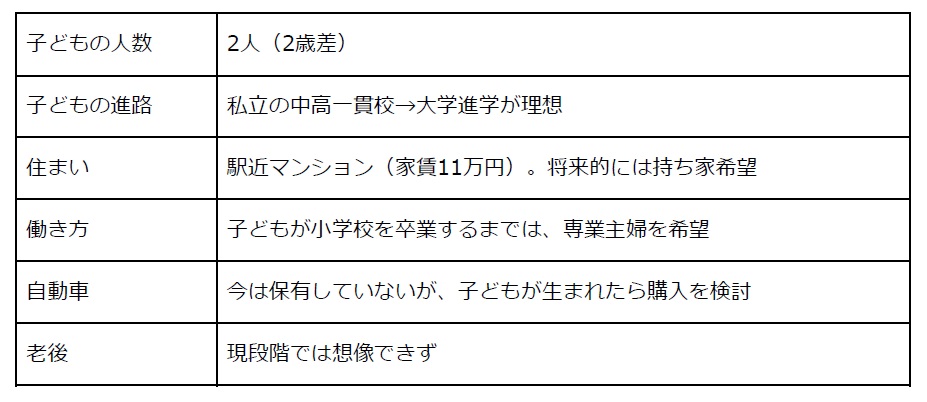

通常、FPがライフプランを立てる場合には、まず現在の収入と金融資産を確認します。しかし、2人はゼロから新しい生活を築いていきたいとの意向があったため、独身時代に築いた金融資産は考慮せずにプランを立てることにしました。ミドリさんが中心となって作成した2人の「理想のライフプラン」は下記のとおりです。

[図表1]ダイキさん・ミドリさんが考える「理想のライフプラン」 出所:筆者作成

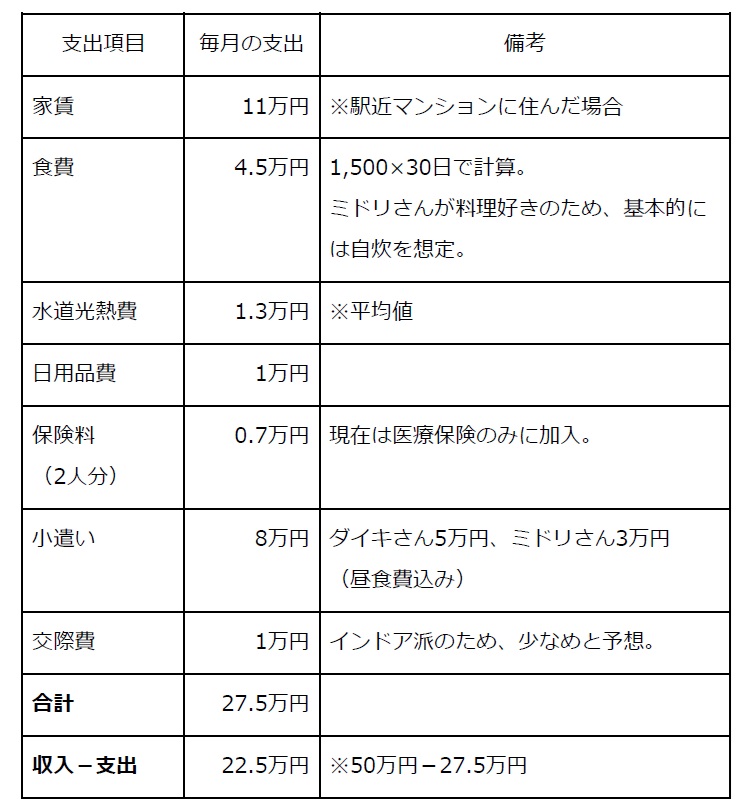

続いて、支出の予算を組んでいきます。「なにを基準に考えればいいかわからない」ということでしたので、ミドリさんが勧める駅近のマンションに転居すると仮定して、項目別に支出額を書き出していただきました。

[図表2]ダイキさん・ミドリさんが考える「理想の支出プラン」 出所:筆者作成

支出のなかで大きな割合を占めるのが、家賃です。家賃は収入の15~20%が適正と考えられるため、2人の手取り額を合算した収入50万円に対して、11万円というのは現段階では妥当といえます。将来の自動車購入や住宅購入のための預金も可能であり、一見余裕のある生活ができそうです。

しかし、ミドリさんが出産後に専業主婦になった場合は、状況が一変します。