大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

法人化の判断基準

法人設立をすべきかどうかの一番大きな判断材料は、個人の所得税と法人の法人税で、どちらが安くなるのかという点といえます。

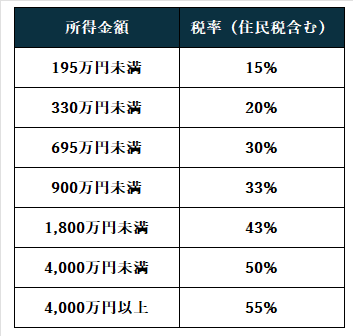

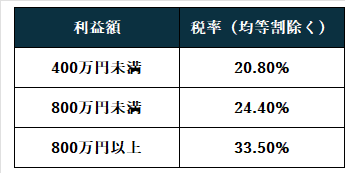

個人の所得税と住民税の税率は、所得金額に応じて15%~55%の範囲で課税されますが、法人税は20%~35%程度の税率で課税されます。一言で表すのであれば、所得税の税率>法人税の税率となる場合には法人化を検討すべきで、そうでない場合には法人化しなくてもいいということになります。当然これ以外にも考慮すべき事柄はありますが、一番シンプルな税金の基準はこの税率です。

大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

不動産投資で法人化すべきケース

不動産投資やその他の給与等の所得(≒利益)が年間900万円を超えてくると、所得税等の税率が法人税の税率よりも高い状態となります。この所得は、収入や利益から支払った社会保険料や家族の扶養控除等を引いたあとの金額です。具体的には、会社に勤務しながら不動産投資も行っている場合、扶養家族等の状況にもよりますが、給与の額面が1,400万程で給与だけの所得が900万円を超える可能性があります。不動産投資のみの場合、利益で1,000万を超えると法人税のほうが有利になるケースが多いです。

上記の税率は、不動産を保有して賃貸収入を得ている状態でのお話です。個人が不動産を売却したときは違う税率で計算されます。購入してから5年以内に売却した短期譲渡の場合は39%、5年を超えてから売却した長期譲渡の場合は20%です。これは金額に関わらず、この税率で計算します。そのため、特殊なケースかもしれませんが、5年以内の短いスパンで売買を繰り返すことが想定されるときも法人化を検討すべきでしょう。

不動産投資で法人化しなくてもいいケース

所得が900万円を超えない見込みであれば、通常個人で不動産投資をしている人が税金は安くなることが多いですので、法人化はしなくていいと考えてよいでしょう。

もう一つの法人化しなくてもいいケースは、所有不動産の会計上の収支が赤字である場合です。不動産投資の計画によっては、費用化を早めてあえて不動産投資で赤字を発生させることがあります。この赤字を給与などの他の収入を相殺することで所得税等を節税するという手法ですので、この状態で法人化してしまうと、他の収入と相殺することができなくなってしまいます。この場合は法人化しなくていいというより、法人化すべきでないケースと言えるでしょう。

大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

法人化のメリットと注意点は?

法人化のメリットはいくつかありますが、一番のメリットは節税方法の幅が広がることではないかと思います。たとえば、家族を法人の役員や従業員として給料を支払うことで収入を分散することも可能です。また、一般的に法人のほうが融資を受けやすい点もメリットと言えます。法人化してすぐ融資が受けやすいということではありませんが、不動産投資を続けていくなかで、物件を追加するときなどの融資が受けやすくなる可能性があります。

その他では、決算月を自由に決めることができるのも一つのメリット。個人の場合は3月15日までに確定申告が必要ですが、法人の場合は好きな月で決算を行うことが可能です。2月3月は仕事が忙しいという人は、法人化することで決算作業をするタイミングを変更することができます。

一方で、法人化する上で注意しなければならないこともあります。まずは、法人設立のためには初期費用やランニングコストがかかるということです。おおよそ初期費用として20~30万、ランニングコストとして年間最低30~40万程は必要だと考えておいたほうが無難。節税の効果がこれ以上であれば、法人化したほうがよいかもしれません。しかし、効果が出るかどうか微妙な所得の場合は、ランニングコストのほうが高くついてしまうということにもなりかねませんので、注意が必要です。

次に資金を自由に使いづらくなるという点です。法人はあくまで個人とは別の人格ですので、不動産投資で法人に残った資金は、オーナーでも基本的に自由に使うことは許されません。法人から役員報酬や退職金などの形で個人に支払ってからでないと、生活費などに資金を使うことはできなくなることは覚えておいてください。法人化したのに多額の給与を法人から個人に支払っていると、結局個人の所得税が課税されてしまいます。せっかくの節税効果が台無しになってしまうことも考えられます。

その他、相続の対策として法人化を検討されることもあるかもしれません。不動産投資を法人化する際には、さまざまな要素が複雑に絡み合っていますので、慌てずにゆっくり検討し、必要に応じて専門家にも相談されることをおすすめいたします。