大手小売業に勤務している50歳のAさん。会社が希望退職を募ったことを機に、早期退職することにしました。「老後の年金もそれなりにもらえるだろう」と踏んでの判断だったのですが……角村FP社労士事務所の特定社会保険労務士・CFPの角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

「俺、どこかで間違っちゃいました?」老後20年間で年金720万円の差!? 早期退職で2500万円ゲットしたものの、50歳会社員の脳裏にチラつく「老後破産」の暗雲【社労士の助言】

年金額を試算してみると…

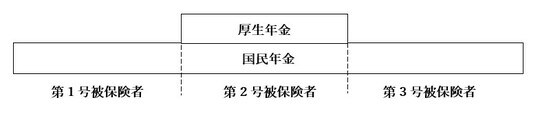

50歳で早期退職したAさん。今までの年金加入歴を振り返ると、20歳から入社までは国民年金第1号被保険者、入社から50歳で退職するまでは第2号被保険者です。学生時代は親が保険料を払ってくれたので未納などはありません。退職後も60歳になるまでは国民年金への加入義務があるため、今は第1号被保険者です。

Aさんは65歳から貰える年金額を公的年金シミュレーターで試算してみました。

20代の年収は400万円、30代は500万円、40代は650万円という設定です。試算結果は157万円。月額約13万円となりました。思ったよりも少なく、これだけでは生活は難しいと感じます。

次に、会社を退職しなかった場合も試算してみました。退職時の年収は750万円だったので50代は750万円と設定しました。試算結果は191万円。月額約16万円となります。収入源が限られる高齢期に3万円の違いは大きいでしょう。

厚生労働省「令和4年簡易生命表の概況」によると、65歳男性の平均余命は19.44年。65歳から85歳まで年金を受給したとすると、会社を辞めなければ貰えた差額は「(16万円-13万円)×12月×20年=720万円」となります。もし90歳まで生きれば差額は900万円です。

仕事を辞めてからストレスがなくなり体調がよくなったAさん。これから働くにしても年収は激減するでしょう。正社員として働けるかどうかも分かりません。老後破産という言葉が頭に浮かびます。Aさんは自身の年金額を知り、「辞めないほうがよかった...」と思うようになりました。

早期退職のデメリットとして挙げられるのは、定期的な収入がなくなること、再就職しようとしても年齢的に厳しいこと、再就職しても年収は大幅に下がる可能性が高いこと、将来の年金額が減ることです。

退職後に後悔しないためには、早期退職後のライフプランとマネープランを明確に持ち、リスクを十分に理解しておくこと。家族の理解と協力を得ること。FPなどに相談し幅広く情報を集めることです。

早期退職は人生の大きな決断の一つです。割増退職金だけに目を奪われず老後をしっかりと見据えることが重要でしょう。

角村 俊一

角村FP社労士事務所代表・CFP