厚生労働省の試算によると、「モデル世帯」であれば月に約22万円の年金を受け取れることになっています(2022年時点)。しかし、『定年までに知らないとヤバイお金の話【最新版】』(彩図社)著者でファイナンシャルプランナーの岡崎充輝氏は「現実的な数字ではない」と指摘します。いったいなぜなのか、詳しくみていきましょう。

(※写真はイメージです/PIXTA)

年金月22万円超は“夢物語”?…厚生労働省が示す〈年金暮らしのモデルケース〉が「どう考えても不可能」なワケ【FPが警告】

「年金を補いながら働く」か、「長く働いてから年金暮らし」か

このように法律が改正された背景には、人生100年時代を見越して定年後も長く働いていくための年金制度にしていこうという思惑があります。

つまり、金額は減るものの年金を早期に受給し、その金額だけでは足りない部分を働いて補うというスタイルが1つ。もう1つは、できるだけ長く現役同様に働き続け、その間年金を受け取らず、年金額を増やしておきながら、その後年金だけで生活していくというスタイル。こういう働き方が選べるように改正されたわけです。

[図表3]繰下げ受給の増加率 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるので、増額率は最大で42%となる。

出所:日本年金機構ホームページより

(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html)

出所:日本年金機構ホームページより

(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html)

ですから、どんな働き方で老後を過ごしていくか。これこそが今私たちに問われている一番大きな課題なのです。

さて、働き方のスタイルはおいておき、損得で考えた場合に、この年金の繰下げ・繰上げはどう考えることができるのでしょうか? [図表4]をご覧ください。

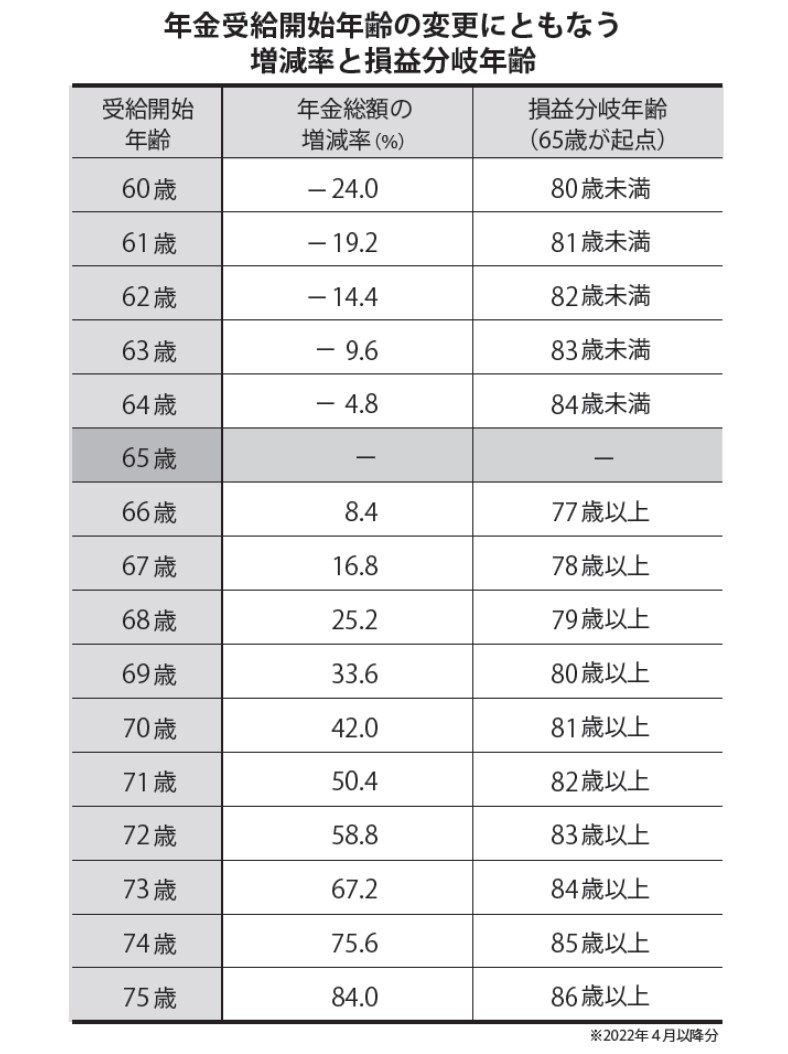

[図表4]年金受給開始年齢の変更にともなう増減率と損益分岐年齢 ※2022年4月以降分

出典:『定年までに知らないとヤバイお金の話【最新版】』(彩図社)より抜粋

出典:『定年までに知らないとヤバイお金の話【最新版】』(彩図社)より抜粋

この表は、支払った年金保険料と受け取る年金額の損益分岐点を計算したもので、いうなれば「何歳まで生きれば得をするか」を示したものです。

60歳で年金を受給した場合の損益分岐年齢は80歳。つまり80歳以上長生きした場合は、総額で受け取る金額が65歳から受給するよりも少なくなります。逆に66歳で1年繰下げた場合の損益分岐は77歳以上。つまり77歳以上長生きできれば、総額で65歳よりも受け取る金額が多くなります。

長生きできると思えば、できるだけ繰下げた方が得ですし、平均寿命までも長生きできないとすれば、繰上げて早く受け取っておくべきです。

寿命がどれだけあるのかは予測することはできません。しかし、繰り返すようですが、法律の改正で繰上げ、繰下げどちらにもそれぞれのメリットが大きくなりました。

皆さんは、定年後の働き方をどうしますか?

岡崎 充輝

ファイナンシャルプランナー

株式会社ヘルプライフオカヤ 代表取締役