厚生労働省の試算によると、「モデル世帯」であれば月に約22万円の年金を受け取れることになっています(2022年時点)。しかし、『定年までに知らないとヤバイお金の話【最新版】』(彩図社)著者でファイナンシャルプランナーの岡崎充輝氏は「現実的な数字ではない」と指摘します。いったいなぜなのか、詳しくみていきましょう。

(※写真はイメージです/PIXTA)

年金月22万円超は“夢物語”?…厚生労働省が示す〈年金暮らしのモデルケース〉が「どう考えても不可能」なワケ【FPが警告】

年金暮らしは「夢物語」…多くの世帯は国が示す“モデル”超えられず

国が示すモデルケースは“かなり高給取り”

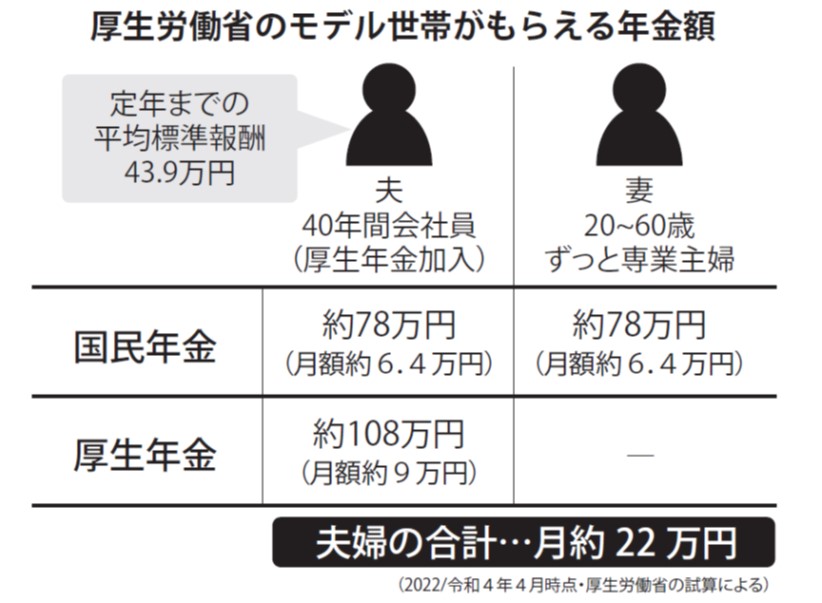

厚生労働省が示している年金のモデルケースでは、「夫が40年間会社員(厚生年金加入)であった、入社から定年までの平均標準報酬(賞与含む月額換算)43.9万円、妻は20歳から60歳までずっと専業主婦だった」という、いわゆるサラリーマン夫婦を標準的な「モデル世帯」として年金額を示しています。

このモデル世帯の年金額を見てみると、[図表1]のようになります。

[図表1]厚生労働省のモデル世帯がもらえる年金額(2022/令和4年4月時点・厚生労働省の試算による) 出典:『定年までに知らないとヤバイお金の話【最新版】』(彩図社)より抜粋

モデル世帯の中身を見てみると、「平均月給43.9万円」ですので、年収ベースで計算すると、526.8万円となります。

526.8万円というのは、退職時の年収ではなく、あくまでもサラリーマンの間の平均年収ですから、サラリーマンの中でもかなり高給取りなのではないでしょうか。

つまり、国が示しているこのモデル年金を超えられるのは少数派と考えられるのです。

勘のいい方なら、もうお気づきのはずですよね。そう、あくまでもこの金額は、夫婦ともに65歳になっていて、はじめてもらえる年金額なのです。

つまり、夫婦の年の差の平均が2.5歳(厚生労働省人口動態調査より・平成27~令和2年)とすれば、ご主人が来年定年(65歳)なら、こうなるわけです。

65歳~67歳の年金……約月15.5万円

67歳から妻も年金をもらう……約月21.9万円

どうですか? 年金だけで老後生活していくというのが、いかに夢物語か分かりませんか?

どう考えても、不可能なのです。

「60歳で定年退職して、ぼちぼち働きながらゆっくりしようと考えていたのに……」そんな声が聞こえてきそうです。

年金の支給年齢が引き上がった今では、現実問題として「65歳まで働きましょう!」と言うほかありません。

ですが、60歳から年金をもらえる方法はあります。と同時に「65歳を超えてもまだまだ働くぞ!」という場合、65歳以降に年金をもらうということもできます。それが、年金の繰上げ受給、繰下げ受給という制度です。