全サラリーマンが直面する「収入の壁」…乗り越えられないエリートたち

そんななか、60歳定年を機に完全引退を果たした元部長。噂では

――現役時代は月収100万円を超えていた

――退職金は功労金もプラスされ、破格の4,000万円だった

というのがもっぱらの噂。さぞ悠々自適な生活を送っているのだろうと思いましたが、「そんなことはないらしい」という声が聞こえてきたのです。

先日、現在の部長が、噂の元部長(2人は上司ー部下の関係)と久々に飲みに行ったら、会計時に「悪い、財布に1,000円しか入ってない」と元部長。結局、部長の全払いだった……そんな話が、風の噂として男性の耳に入ってきたのです。

どちらかといえば見栄っ張りな性格だという元部長。現在は引退し収入がないとはいえ、元部下にお金を払わせるなんて、そんなことはしないはず。

――いまどき、どこもキャッシュレスだから、財布にお札がないことはしばしば

――それなら「カードで払う」とか言うだろう

最終的に「お金に困っている説」が浮上した、というわけです。羽振りのよかったエリートが、定年後に困窮する……よく耳にする。考えられる理由のひとつが「収入の壁を乗り越えることができなかった」というもの。

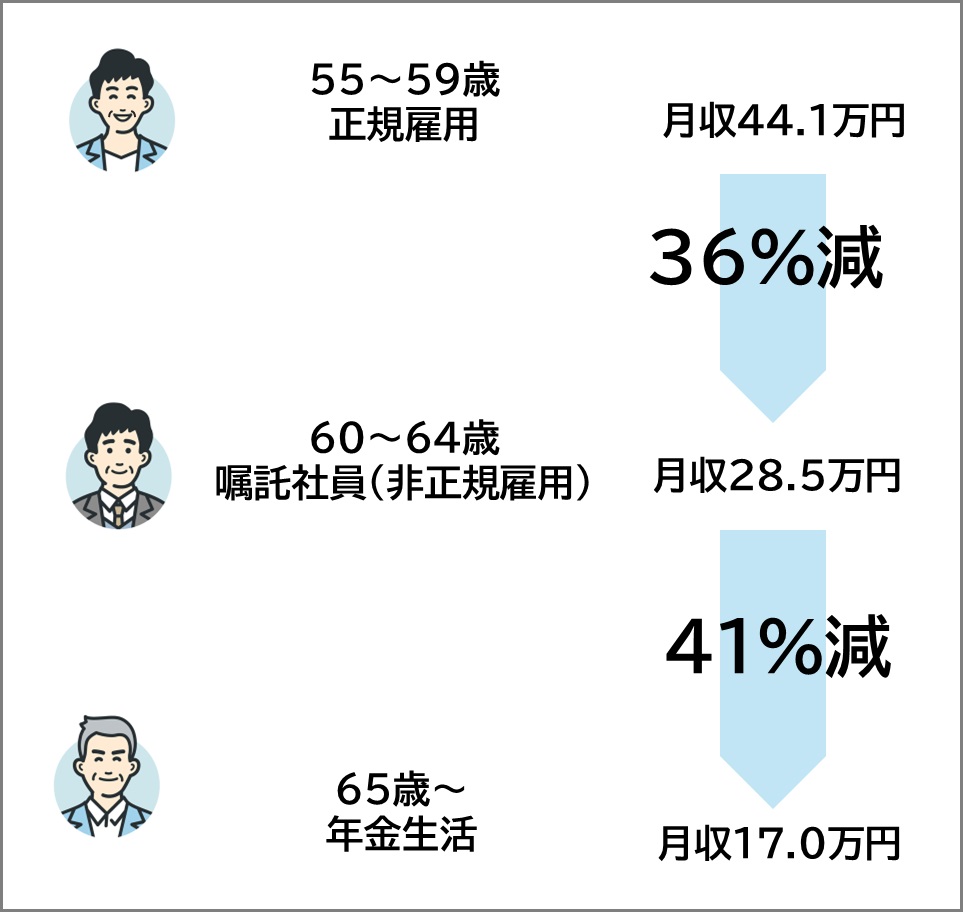

サラリーマン(正社員)の平均給与は年齢とともに上昇し、50代後半でピークに達します。そして60歳定年を境に、60代前半では月収でピークの84%、年収で78%の水準に。さらに60代後半では月収でピークの75%、年収で64%になります。

しかもこれは60歳以降も引き続き、正社員だった場合。60歳を境に再雇用となり非正規社員となった場合、60代前半では月収でピークの64%、年収で59%の水準に。さらに60代後半では月収でピークの59%、年収で48%になります。

定年後も働いていても大幅な収入減は避けられません。そして現役を引退し、年金生活に突入した場合。仮に65歳で仕事を辞めたとしましょう。65歳以上の厚生年金受給者の平均年金額は、併給の国民年金と合わせて月17万円程度。現役時代との差異は、直近が非正規社員の場合で、月収で59%、年収で46%となります。

つまり、定年を境に収入は3~4割減、さらに年金生活突入の際に4割減になるということ。この収入減に対応できるほどの貯蓄があれば問題ありませんが、難しいのであれば、収入減に対応できるよう、家計を見直すしかありません。

ほとんどのサラリーマンは、このような「収入の壁」を意識して前もって家計の見直しをするものですが、現役時代にエリートなどと持ち上げられていたほど支出を見直すことが難しいことがしばしば。エリートとしての見栄もあるのでしょう。ついつい現役時代の頃のようにお金を使い、短期間でスッカラカン→老後破産……よく耳にする話です。

さらに元部長の場合は、空白の5年間で給与収入なし。どんなに多くの退職金をもらった(かもしれない)とはいえ、現役時代の栄光から脱しなければ、あっという間に貯蓄が底を尽きても、何ら不思議ではありません。

[参考資料]