限りある人生、時間もお金もできるだけ無駄遣いせずに日々を過ごすには、毎日の習慣を少し変えてみることが大切です。特に、お金にかんする習慣でいうと、「掛け捨てタイプの保険は、今すぐやめるべき」と、エッセイストの草野かおる氏は言います。草野氏による「これまで自分のことを後回しにしてきた人たちへ、自分ごとを優先する人生を送ってほしい」という思いが詰まった書籍『60歳からは「自分ファースト」で生きる。』より、詳しく見ていきましょう。

(※写真はイメージです/PIXTA)

老後のお金を作りたい人にはおすすめしない…「積立型の保険」で意外に見逃しがちな〈落とし穴〉とは【60代の人気エッセイストが助言】

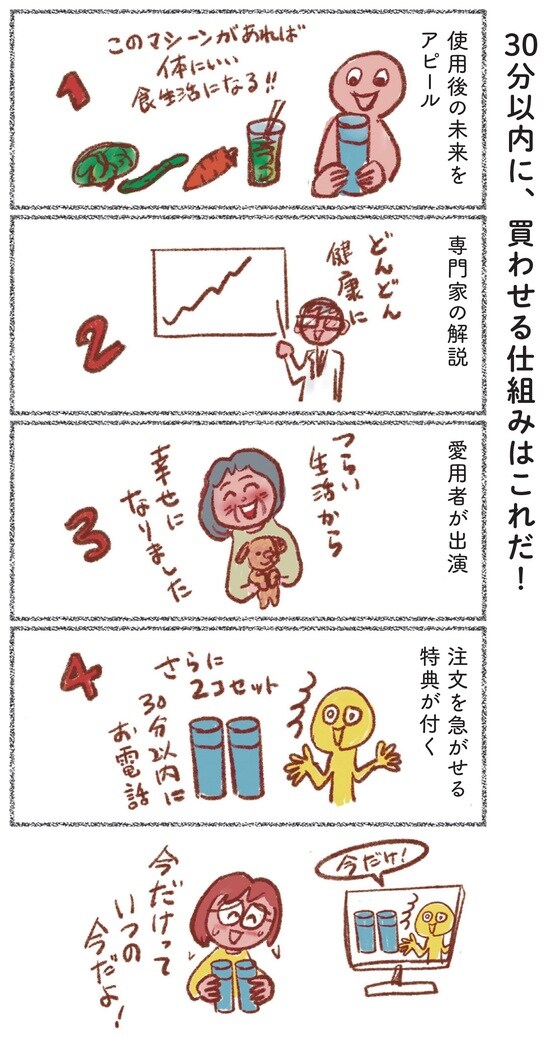

「TVショッピング」は1日おいてから買う

私は、買い物の半分以上、通販を利用しています。出かけることなく吟味して、購入できるのが魅力です。

しかし、テレビショッピングだけでは、「ゆっくり吟味」ができません。通販番組は言葉巧みに、購買欲をそそります。さらに、特別割引が実施されていることが多くないでしょうか。

私の場合、セールでお得って聞くと、購入の基準が、ゆるんでしまうんです。結果「基準がゆるい、まあまあのもの」を購入。実は、これが問題です! 結局「まあまあのもの」には満足しないのですね。

最近は、テレビショッピングだけは、1日おいてから購入します(1日おくとおおかた購買欲が消えますが)。

通販は、「本当に欲しいもの」か「定価でも買うか」などゆっくり吟味する時間が必要なのです。

出所:「60歳からは「自分ファースト」で生きる。」(ぴあ)より抜粋

「不必要な生命保険」をやめる

昔の積立型保険は、高い返戻率と万が一の保障の両面を兼ね備えた魅力的な商品でした。昔のイメージと違って、今は積立式の保険は元本割れがほとんどでお金をあまり増やせないというのが現状です。コマーシャルはいいところだけ強調しています。

保険のメリットと一緒にデメリットも考えてみましょう。基本は生きている自分が一番大事です。やっぱり、どこか保険に入りたくなったら契約書の細かい文字を、読んでみてからにしましょう。

出所:「60歳からは「自分ファースト」で生きる。」(ぴあ)より抜粋

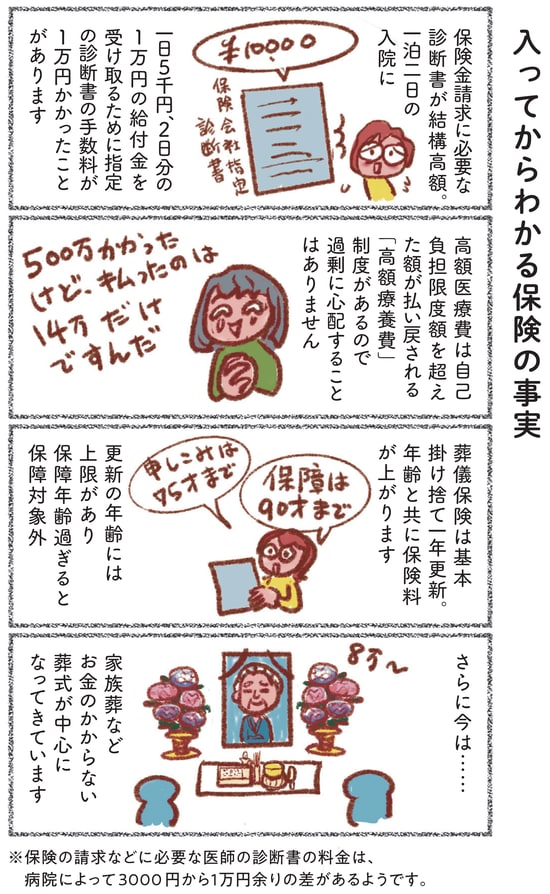

かなりの部分、健康保険でまかなえます。高額な医療費を支払ったときは、「高額療養費制度」で払い戻しが受けられます。

「高額療養費制度」とは、ひと月にかかった医療費の、自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を発行してもらい、提示すれば、払い戻しの手間が省けて便利です。自己負担限度額は、年齢および所得状況等により設定されています。

知っておくだけで、ちょっと安心ですね。