老後は仕事を引退してゆっくりと過ごす……そう考えている人もいるかもしれません。しかし、老後に該当する時間は「全人生の4分の1」を占めます。ファイナンシャルプランナーの岡崎充輝氏は著書『定年までに知らないとヤバイお金の話【最新版】』(彩図社)のなかで、60歳で定年を迎えた場合、定年後に必要なお金は「1億円でも足りない」といいます。その理由とは……詳しくみていきましょう。

(※写真はイメージです/PIXTA)

60歳以上の3人に1人は“借金生活”の日本 …定年後に必要なお金「1億円でも足りない」といえるワケ【FPが解説】

消費支出には入っていなかった「60歳以降も払い続ける費用」

先ほどの統計で出てきた、定年後の生活費約31万円に含まれていない数字があるのを、きっと皆さんならお気づきになったことでしょう。気づかれなかった人は、もう一度表をじっくりながめてみてください。

そうです。じつは、この消費支出の中には、借金の返済と税金・社会保険料の支払が入っていません。

「ええっ、定年後も税金や社会保険を支払わなければならないの?」と思った人もいるでしょう。そうなんです。これからひとつずつ説明していきますが、日本人として生活していくためにはまだまだコストが必要です。

それでは、まず「借金の返済」から順番に見ていきましょう。

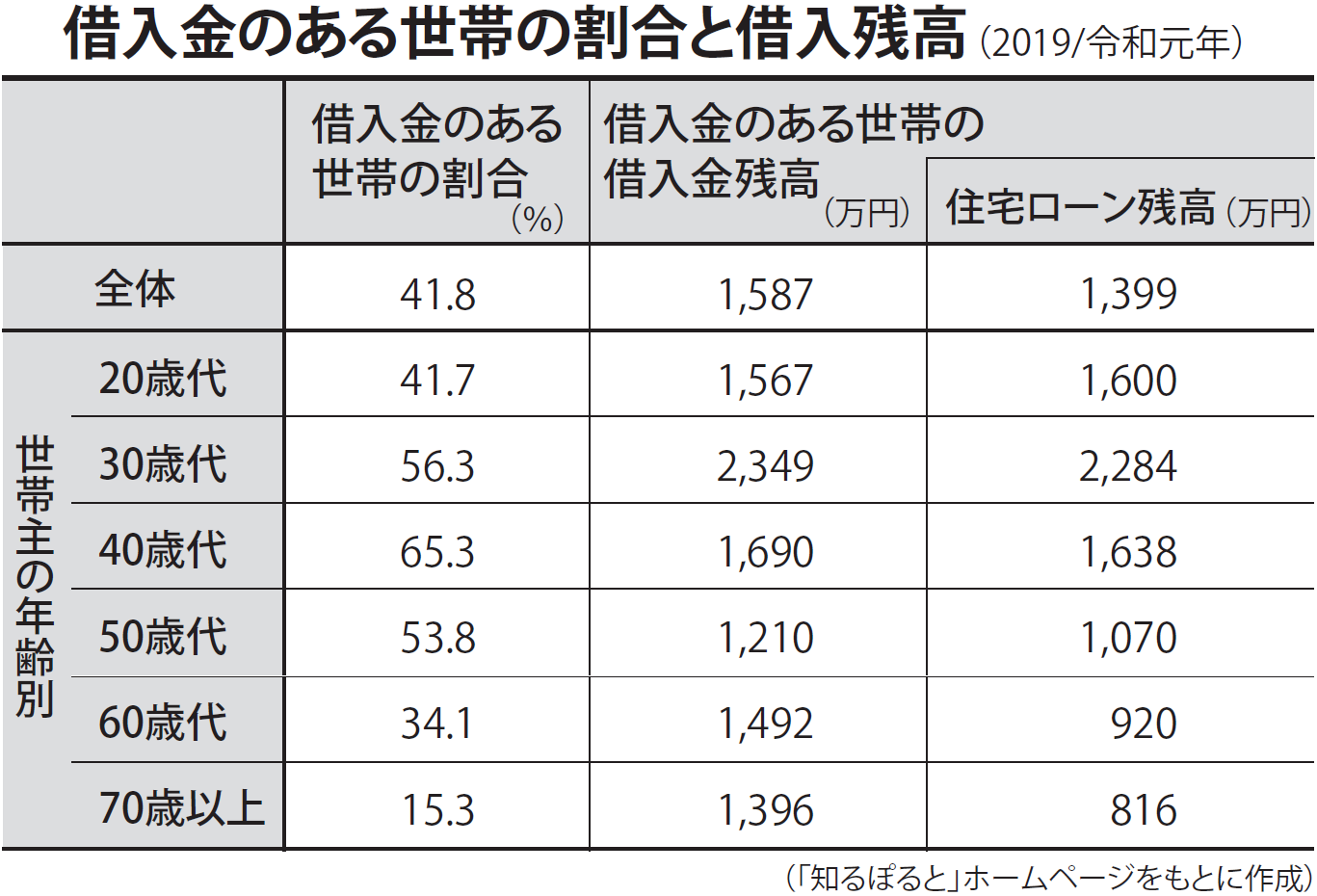

[図表2]をご覧ください。悲しいですが、これが現実です。

[図表2]借入金のある世帯の割合と借入残高 出典:『定年までに知らないとヤバイお金の話【最新版】』(彩図社)より抜粋

なんと、60歳以降も30%以上の世帯がなんらかの借金を持っていることになります。

この10年でその金額は500万円ほど増加しています。その内訳を見ると約60%が住宅ローン。住宅ローンの恐ろしさが分かります。

考えてみれば、ほとんどの住宅ローンは35年返済で組まれます。

住宅購入の平均年齢が大体39歳前後ということから考えると、まともに払っていけば、定年までには終わりません。

当然、住宅を購入する際は「途中で繰上げ返済して、定年までに終わらせるんだ!」というつもりでいたのでしょうが、実際はどうでしょうか?

住宅ローンのアドバイスをする時、私は必ずライフプラン(人生設計)を立てます。

そうすると、ほとんどの家庭では、住宅購入から10~15年ほどで、教育費のピークを迎えます。

当然、それに向けて教育費の準備を優先させていく必要があるので、住宅の繰上げ返済をする余裕なんかありません。

つまり、計画どおり住宅ローンが減っている家庭はあまりないのです。

皆さんはいかがですか? 住宅ローンが定年後まで残りませんか?

退職金で残債を返済する? それもいいかもしれません。しかし、本当に退職金はあてになりますか?

まずは、今住宅ローンを抱えているのであれば、

「あとどのくらいの残債があるのか?」

「これからいくらぐらいの利息を支払うのか?」

これぐらいは、最低限調べておく必要はありそうです。

岡崎 充輝

株式会社ヘルプライフオカヤ

代表取締役/ファイナンシャルプランナー