『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「学生で収入がなくてもクレジットカードは作れるの?」

「学生でも作れるクレジットカードを知りたい」

「クレジットカードの作り方を知りたい!」

このような悩みが解決できる記事を用意しました。

クレジットカードは18歳以上であれば、高校生を除き、誰でも作れます。

私も学生時代にイオンカードを作成しましたよ。

記事前半ではクレジットカードのメリットを6つ紹介して、後半ではクレジットカードの作り方や作る時のコツを解説するので、ぜひ参考にしてくださいね。

クレジットカードを利用する上での注意点も紹介します。

あらかじめ予防策を知って、便利にクレジットカードを使って快適なキャンパスライフを過ごしましょう。

クレジットカードは学生でも発行できる

クレジットカードの申し込みは18歳以上の大学生、短大生、専門学校生などが対象です。

ただしクレジットカードによっては、申し込み可能な最低年齢が20歳や25歳と定められている場合もありますので、具体的な条件は公式ウェブサイトで確認しましょう。

学生に特化したクレジットカードには次の2種類があります。

学生向けカード:若年層に特典や便利な機能を提供

学生専用カード:学生の間だけ利用可。卒業後には別のカードに切り替えが必要

もし高校生で新生活の準備にクレカが必要なら、卒業年の1月1日から申し込めるイオンカードがおすすめだ。

引っ越しや、新生活の準備、大学の教科書代などの支払いを便利に済ませられるぞ。

収入0やアルバイトの学生でも審査は通過できる

学生向けクレジットカードは年収を主要な審査基準としていないため、収入がない学生やアルバイト収入のみの学生でもカードを取得できます。

一方、一般向けのクレジットカードでは年収が重要視されることが多いです。

収入面で不安がある場合は、学生専用のカード申し込みがおすすめです。

収入の有無にかかわらず、過去にスマートフォン料金の未払いなど信用情報に問題がある場合は、審査に通るのが難しいよ。

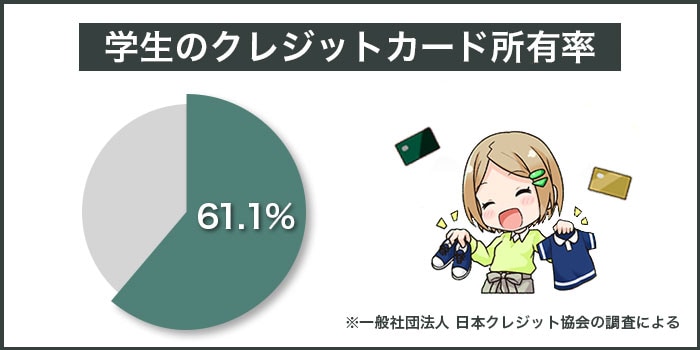

学生のクレジットカード所有率は61.1%

日本クレジット協会の調査によると、クレジットカードを持っている大学生の割合は61.1%です。

また別の調査によると、「クレジットカードを初めて持った年齢」に関して10代でカードを取得した人の割合は49%でした。

よって18歳や19歳でクレジットカードを持っている人は約半数です。

多くの若者が早い段階からクレジットカードを利用していることがわかるね。

学生向けクレジットカード比較表

| 2024年4月9日更新 | 還元率 | 年会費 | 特徴 | 公式サイト・詳細案内 |

| 0.3%~ | 無料 | ・高校卒業年の1月1日から申し込みOK ・海外利用総額の4%をキャッシュバック |

||

|

1.00~10.50% ※還元率は交換商品により異なります。 |

無料 | ・入会可能は39歳までの高還元率カード ・スターバックスカードのオートチャージでポイント11倍 ・Amazon利用でポイント4倍 |

|

|

1.0%~ | 無料 |

・楽天市場の買い物でポイント還元率常時3%以上 |

|

| 1.0%~ | 無料 | ・在学中の年会費無料、マイル有効期限が無期限 ・学生専用の特典が豊富 |

||

| 0.5~1% | 無料 | ・20日30日は5%OFF ・クレジット払いで、いつでもWAON POINT2倍 ・イオン銀行の普通預金金利が最大年0.10% |

学生が知っておきたいクレジットカードのメリット6選

学生がクレジットカードを持つことによるメリットは次の6点です。

・レジでの支払いが現金より早く済む

・ネットでの買い物やサブスクを購入しやすくなる

・ショッピングした商品に保険がつく

・クレジットカードのポイントが手に入る

・公共料金の支払いも可能

・海外旅行や留学で活用できる

ひとつでも便利になると感じたら、カード利用を検討しよう。

レジでの支払いが現金より早く済む

クレジットカードは、支払いの際にカードをレジの端末に差し込むか、かざすだけで決済が完了します。

現金での支払いよりもずっとスピーディーです。

例えば、通学中や電車に乗る直前に急いでコンビニで何かを購入する必要がある時、クレジットカードを使用すると時短できます。

クレジットカードを使用すると、小銭も少量のみ持ち歩くだけで済みますね。

ネットでの買い物やサブスクを購入しやすくなる

日常品や趣味のアイテムをオンラインで購入する際には、クレジットカードが非常に便利です。

ショッピングサイトにカード情報を一度登録すれば、毎回の支払いで振込をする手間が省けます。

また、動画や音楽のストリーミングサービスなどのサブスクでの支払いにもクレジットカードを使用可能です。

ゲーム内課金や有料アプリの購入にもクレジットカードが利用でき、1枚持っているだけでさまざまなオンライン支払いがスムーズに行えます。

サブスクのサービスは、現金や口座振替では支払いができない場合が多いため、クレジットカードがあると便利だよ。

ショッピングした商品に保険がつく

ショッピング保険がついたクレジットカードも存在します。

ショッピング保険とは?

購入すると一定期間、盗難や故障の保険がつくサービス。

・ポイント

例えば、高額なスマートフォンが故障した場合、修理代をバイトで稼ぐ必要がなくなりますので、学生生活が台無しになることもありません。

購入した商品に自動で保険がかかることも大きなメリットなの。

クレジットカードのポイントが手に入る

クレジットカードのサービスのひとつに「ポイント」があります。

クレジットカードのポイントとは、使用金額に応じてポイントが貯まるサービスです。

現金払いや銀行振込など、一部の店舗やサービスではポイントサービスが提供されていないため、クレジットカードで支払う方がお得に買い物ができます。

公共料金の支払いも可能

クレジットカードは、買い物やサブスクだけでなく、公共料金の支払いにも利用できます。

一人暮らしをしている学生の場合、多くが自分名義の口座から公共料金を引き落としているでしょう。

支払い方法をクレジットカードに切り替えることで、支払い額に応じたポイントが獲得できます。

次のような公共料金をクレジットカードで支払うことにより、大きな金額になり多くのポイントを得られます。

- 電気代

- ガス代

- 水道代

- 家賃

- スマートフォンの使用料

ただし、公共料金の中にはクレジットカードでの支払いに対応していないものもあるよ。

支払い方法を切り替える前に、各自治体のウェブサイトで確認しておこう。

海外旅行や留学で活用できる

海外旅行や留学を予定している方には、クレジットカードを1枚持っていると不便なシーンが減るでしょう。

ただし海外でクレジットカードを使う際に確認しておくべき重要な点は、カードの「国際ブランド」です。

日本でいう国際ブランドとは主に、次の3つのブランドを指します。

- Visa

- Mastercard®

- JCB

「ブランド」とは支払いシステムを提供するサービスのことを指し、カードが対応しているブランドと店舗の決済端末が一致する場合に支払いができます。

多くのクレジットカードには「海外旅行傷害保険」が付帯しています。旅行中に発生したケガや病気の治療費、入院費をカバーする保険です。

卒業旅行などで海外へ行く予定がある方は、海外旅行傷害保険が付帯しているクレジットカードを事前に用意しておこうね。

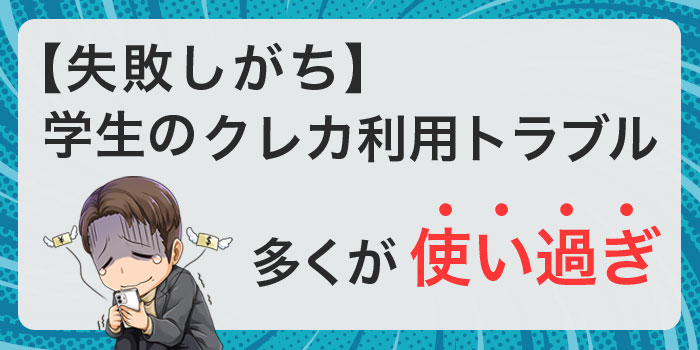

【失敗しがち】学生のクレカ利用トラブルの多くが使い過ぎ

学生におけるキャッシュレス決済のトラブルの多くは、使い過ぎによるものです。

消費者庁が大学生にキャッシュレス決済に関するトラブルの経験があるか聞いたところ、次のような結果になりました。

操作面でのトラブル:24.1%

使い過ぎ:9.4%

不正利用:1.2%

個人情報の流出:0.8%

トラブル無し:70.7%

※複数回答あり

出典:消費者庁 | 大学生のキャッシュレス決済に関する調査・分析 結果

上記のように、使い過ぎに関連するトラブルは全体の9.4%を占めています。

クレジットカードの請求が1〜2ヶ月遅れて到着するシステムに慣れておこう。

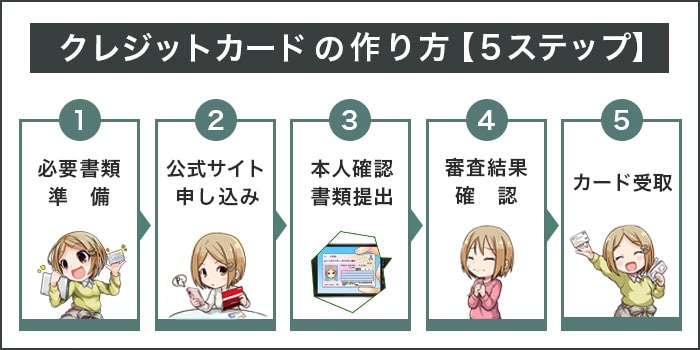

クレジットカードの作り方【5ステップ】

この章ではクレジットカードの作り方について解説します。次の5ステップです。

①必要書類の準備

②公式サイトから申し込み

③本人確認書類の提出

④審査結果の確認

⑤カードの受け取り

ひとつひとつずつ、順番に見ていこうね。

1.必要書類の準備

クレジットカードの審査には、本人確認書類と引き落とし口座の情報が必要です。

【本人確認書類の例】

運転免許証(運転経歴証明書)

マイナンバーカード

各種健康保険証

パスポート

写真付きの住民基本台帳カード

在留カードまたは特別永住者証明書

運転免許証やマイナンバーカードなど、顔写真と個人情報が一緒に記載されている書類があれば、申し込みプロセスがスムーズに進むでしょう。

申し込み前に、カード会社の公式ウェブサイトで使用できる本人確認書類を確認し、準備しておくことをおすすめするよ。

2.公式サイトから申し込み

カードを選んだら、公式サイトの申し込みフォームにて必要な情報を入力します。

クレジットカードの申し込みは主にオンラインで行われ、24時間いつでも手続きができます。

申し込みフォームの内容はカード会社によって異なりますよ。

提供された指示に従って情報を正確に、誤りや虚偽のないように入力しておこう。

3.本人確認書類の提出

申し込みフォームを送信した後は、本人確認書類を提出します。

一般的にはスマートフォンで書類を撮影し、画像をアップロードする方法が用いられます。

本人確認書類のアップロードが完了し、受付確認のメールが届けば、申し込みは完了です。

後は審査結果が出るまで待ちましょう。

4.審査結果の確認

審査結果はメールや電話で通知されます。最短で、審査結果が5分程度で出ることもあります。

しかし、保護者の電話での確認が必要な場合もあるため、申し込みから結果の通知までには最大で3日ほどかかると考えておいた方が安心でしょう。

保護者の確認が取れないと審査が開始されないため、クレジットカードをすぐに使いたい場合は特に注意が必要ですよ。

5.カードの受け取り

審査に合格した後はカードを受け取り、使用を開始します。

カードの受け取り方法は主に次の3つです。

- 郵送

- 店頭窓口

- スマートフォン(デジタルカードに限る)

郵送での受け取りの場合、カードが到着するまでに1~3週間程度かかることがあるんだよ。

すぐにカードを利用したい場合は、デジタルカードを発行している会社を選ぶといいぞ

安全で学生におすすめなカード5選

「ライフカード」入会後1年間はポイント1.5倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.3~3.0% |     |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大15,000円相当 | 盗難保険:60日前以降免除 | 無料・ETCは初年度無料 |

・年会費無料

・ETCは初年度無料(1回以上の利用で次年度無料)

・最大15,000円相当のポイントをプレゼント

L-Mallを経由しての買い物で最大25倍!

入会後1年間はポイント1.5倍。

お誕生日月はポイント3倍。

「JCB CARD W」セブン-イレブン・Amazonは4倍。スターバックスは20倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.00~10.50% ※還元率は交換商品により異なります。 |

|

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |  |

海外旅行傷害:最高2,000万円(利用付帯) 海外ショッピング:100万円限度 盗難保険:60日前以降免除 |

無料・ETC無料 |

・Amazonやセブン-イレブンはポイント4倍、スターバックスは20倍

・完全ナンバーレスカードの発行も可能(モバ即からの入会のみ対応※)

セブン-イレブンは4倍、スターバックスは20倍と日常使いに最適!

ポイント優待サイト経由の買い物が最大20倍なので、ポイントがガンガン貯まる。

年間利用額に応じて翌年のポイントが最大50%UP。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「Rakuten Card」還元率常時1%!楽天市場でのお買い物なら3倍

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1~3% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |

|

海外旅行傷害:2千万円 盗難保険:60日前以降免除 |

無料・ETCは550円 |

・ポイント還元率常時1%

・楽天市場で還元率常時3%以上!

・年会費永年無料

通常でも1%、楽天市場での買い物なら3倍のポイントがもらえるのは嬉しいわ。

コンビニや飲食店でもポイントが付くので、ポイントがいっぱい貯まるよ。

「JALカード navi」のマイルで行く!いましかできない学生旅行!

| マイル還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.0%~ |

|

|

|

| 年会費 | 入会特典 | 付帯保険 | ETC |

| 無料 |

|

海外・国内旅行傷害保険 最高1,000万円 |

1,100円 |

・在学中は年会費が無料!

・通常よりも少ないマイルで特典航空券と交換できる!

・マイル還元率1.0%以上貯まる!有効期限もなし!

マイルがザクザク貯まる学生専用のクレジットカード!

国内線の特典航空券なら50%のマイルで旅行できるのが魅力!

旅行に留学、学生ならではの空の旅をサポートしてくれるよ。

「イオンカード」毎月20・30日は5%OFF!イオン系列のお店使うなら必須のカード

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~ | |

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 上記バナーに記載のポイント | ショッピング保険:180日間 盗難保険:61日前以降免除 |

無料 |

・毎月20日30日は5%OFF!

・家族カード・ETCカードが無料

・ミニオンズ・デザインならイオンシネマの特別鑑賞シネマチケットが1,100円(税込)!

毎月20日30日は5%OFF!さらにポイント0.5%。主婦にやさしい1枚。

クレジット払いで、いつでもWAON POINT2倍。

イオンの株主優待を使えば、3~7%キャッシュバック。

【イオンシネマ特別鑑賞 注意事項】

※ミニオンズデザインは Visa 、 Mastercard ブランドでの発行となります。

※沖縄県・西日本など一部のイオン商業施設内の他社映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。

※対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引」が適用されますのでご注意ください。

※「暮らしのマネーサイト」ログインには、イオンスクエアメンバー ID のご登録 無料 が必要となります。

※利用対象興行の 3D/4D/IMAX などの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

※お一人あたりの購入枚数には上限がございます。

※シネマチケットの購入は「本人認証( 3D セキュア)」登録済みのイオンカード(ミニオンズ)・ TGC CARD のクレジット払いに限らせていただきます。

※本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

※本特典の内容が変更になる場合や予告なく終了となる場合がございます。

※本優待特典は、本カードの番号が発行されてからご利用いただけますので、店頭受取の即時発行カードではご利用いただけませんのでご注意ください。発行当日からご利用希望の方は、 【 スマートフォン(イオンウォレット)即時発行 】 に

てお申込みをお願いいたします。

参考:【重要】イオンゴールドカード特典、イオンシネマ特典の一部変更について(2025/07/17最新)

編集部おすすめの学生用クレジットカードはイオンカード

私は大学生になった春、すぐにイオンカードを作りました。

実家はもちろん下宿先の近くにイオンやイオン系列店のマックスバリュがあり、下宿中も帰省中も買い物をする場所であったためです。

例えば、毎月20日と30日に開催される「お客さま感謝デー」では、さまざまな商品が5%割引されるのでお得です。

イオングループ指定店舗では、WAON POINTが常時2倍になるよ。

200円ごとに1ポイントのレートで貯めたポイントは、商品券の交換やショッピングにも使えます。

日々の買い物で気付いたらポイントが貯まっていて、生活費を浮かせられた経験もしました。

クレジットカードの選び方のひとつとして「どこのお店で利用するとサービスをたくさん受けられるか」という基準を設けると選びやすいな。

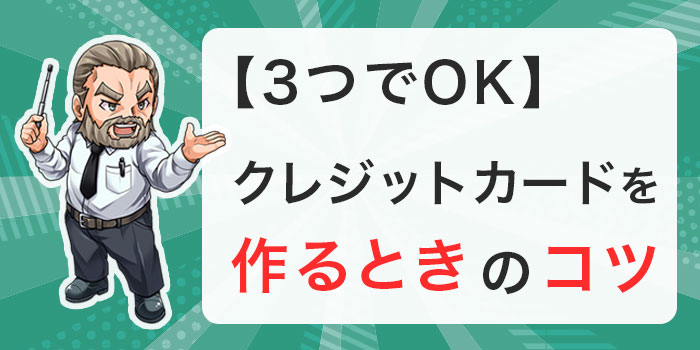

【3つでOK】クレジットカードを作るときのコツ

クレジットカードを作る際のコツは次の3つです。

・リボ払い、キャッシングは申し込まない

・上限額は低めに設定しておく

・複数のカードに申し込まない

学生で初めてクレジットカードを作る際には、すべて押さえておきたいポイントです。

リボ払いは申し込まない

クレジットカードの支払い方法のひとつである「リボ払い」の使用は止めましょう。

【リボ払いとは】

毎月の支払額が一定となる方法です。利用金額にかかわらず、事前に設定した金額だけが毎月口座から引き落とされます。

毎月の支払いが一定になることで管理がしやすくなる一方で、完済できなかった利用金額は「支払い残高」として残り、利息が加えられていきます。

例えば、毎月の支払いを2万円に設定して、1ヶ月で10万円を使用した場合、引き落とされるのは2万円のみです。残りの8万円は「支払い残高」となって積み上がり、利息が毎月加算され続けます。

返済期間が長くなるほど、支払う利息が増加し、気がつけば大きな借金を抱えてしまうこともあります。

多くのクレジットカードでは、翌月一括払いやその他の支払い方法の中から選べるようになっており、申し込み時に「自動リボ払い」の設定をするかどうかを選択できます。

トラブル回避のためには、自動リボ払いが設定されないようにチェックしましょうね。

キャッシングは申し込まない

キャッシングについてもリボ払い同様、申し込まないようにしましょう。

クレジットカードは、買い物の支払いを代行する「ショッピング枠」に加えて、別途申請することで現金を融資してもらえる「キャッシング枠」が存在します。

非常に便利ですが、キャッシングで借りた金額には年利15〜18%の利息がかかるため、使用を控えましょう。

手数料が無料の一括払いのショッピング枠の支払いと比べ、キャッシングを利用した場合の返済負担は大きくなるためです。

上限額は低めに設定しておく

使い方に心配がある人は、上限額を低めに設定しておきましょう。

もし、トラブルに巻き込まれたときの被害を抑えられるためです。

クレジットカードの上限額は申し込みする際に自分で設定できます。学生用カードですと10〜30万円が相場です。

今後、限度額をさらに引き上げるには、収入を増やすことや利用実績を積んだりして信用度を高めることが求められます。

クレジットカードを使い慣れてきてから、上限額を上げる方法でも遅くはない。

複数のカードに申し込まない

複数のカードを同時に申し込むと、審査に落ちる可能性が高まります。

多重申し込みは「お金に困っている人」と認定されて、審査を落とされるリスクが高まるためです。

クレジットカードの審査に通らないかも…と不安になって、同時に複数のカードに申し込むと結局、1枚も審査に通らなくてクレジットカードが手元に来なくなるので注意しましょう。

学生がクレジットカードを利用する上での注意点

学生がクレジットカードを利用する上での注意点は次の3つです。

・支払いの遅延をしない

・不正利用がないか毎月チェックする

・他人に見せない、貸さない

あらかじめ注意点を把握して、未然にトラブルに巻き込まれないようにしましょうね。

支払いの遅延をしない

クレジットカードの支払いが遅れると、クレジットヒストリーに傷がつくので注意が必要です。

支払いを遅延すると、金融事故としてクレジットヒストリーに一定期間記録されます。

信用情報に事故履歴が残ると、クレジットカードやローンの審査に通りにくくなるなどの影響を受けるかもしれません。

カードの使用は支払い能力内で行うこと、また前述したように残高不足にも気を付けようね。

不正利用がないか毎月チェックする

毎月クレジットカードの明細を確認し、不正利用がないかをチェックしましょう。

不正利用の補償には期限が設けられているためです。

もし不正利用が発見された場合は、すぐにクレジットカード会社への連絡をしましょう。

消費者庁も次の3つの呼びかけをしていますので、確認しておきましょうね。

② 利用明細が送付されてきたら、保存していた売上票などと突き合わせて内容を必ず確認しましょう。また、クレジットカード会社のWEB明細やアプリの利用履歴を頻繁に確認することも効果的です。

③ 利用明細や利用履歴に覚えのない利用の記載があった場合には、すぐにクレジットカード会社に連絡しましょう。

【引用元:引用:消費者庁 | 成年ヒヤリエピソード:これは怖い…クレジットカードの使用で数十万のトラブルに?】

他人に見せない・貸さない

クレジットカードは、審査を通過した本人のみが使用可能です。

家族であっても、カードの貸し借りは禁止されています。

会員規約に違反し発覚した場合、支払い責任を問われるだけでなく、会員資格の取消しやカードの使用停止といった厳しい措置を受ける可能性があります。

クレジットカードは支払い時以外は、財布の中に必ずしまっておくんだな。

まとめ 収入0の学生でもクレジットカードは作れる

18歳以上の学生であれば、収入がなくてもクレジットカードの審査を受けられるようになります。

ただし、クレジットカードを作成する際には次の3つに注意しておくといいでしょう。

・リボ払い、キャッシングは申し込まない

・上限額は低めに設定しておく

・複数のカードに申し込まない

上記3つに対応しておけば、クレジットカードでのトラブルに巻き込まれにくくなります。

カードを選ぶ際には、何を重視するかを事前に決めておくことも大切です。

例えば頻繁にネットショッピングを利用する場合は、利用するサイトでポイント還元率が高いカードを選ぶことをおすすめするよ。

最後まで読んでいただきありがとうございました。

日本クレジット協会 | フィッシング詐欺被害に遭わないための注意事項

JBCカード 会員規約

日本クレジット協会 | 「大学生に対するクレジットカードに関するアンケート(令和元年度)」結果報告書