相続が発生したら、相続税はどうなるのだろう。もしも払いきれない金額だったら? そのような心配をして、不安になる人は少なくありません。ですが、基本的な計算式を知れば、おおよその目安が分かります。FP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

(画像はイメージです/PIXTA)

高齢になった両親、配偶者。万一の相続が心配…相続税はいくらかかるの? 金額はどうやって計算するの?【税理士が解説】

相続税申告の超キホン…「基礎控除」ってなに?

相続が発生すれば、絶対に相続税を申告しなければいけない…そう考えていらっしゃる方もいるかもしれませんが、実は、相続税申告は必ずしもしなければならないものではありません。

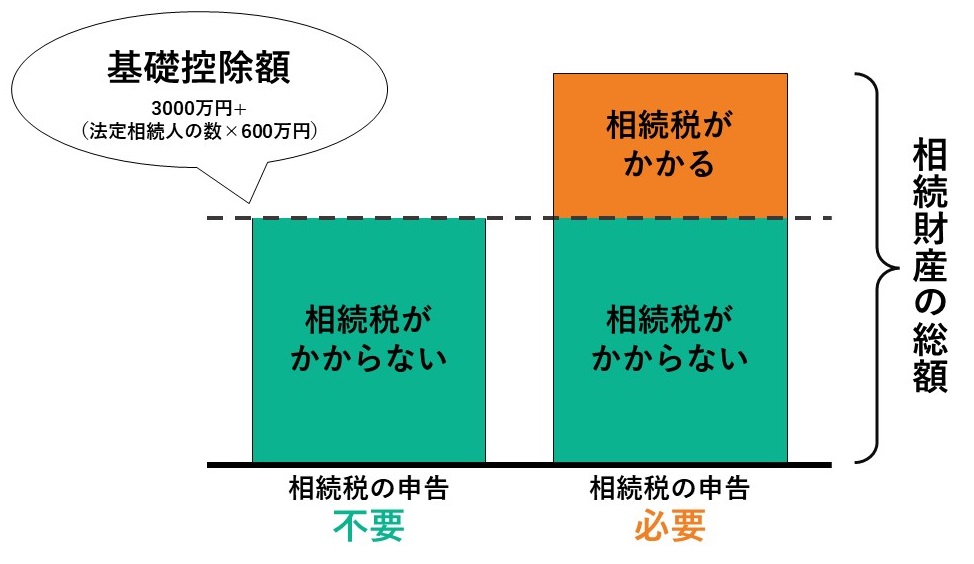

相続税には「基礎控除」という非課税枠があります。それよりも相続財産が少なければ、相続税はかからず、相続税申告も基本的には必要ありません。逆にいえば、基礎控除を超えたときだけ、相続税がかかり、相続税申告も必要となります。

ここで重要となるのが、相続税の基礎控除をキチンと把握しておくことです。基礎控除の計算方法は下記のとおりです。

3,000万円 +(600万円 × 法定相続人の数)= 基礎控除

仮に、父親がすでに他界している、3人のきょうだいの母が亡くなり、相続が発生したと仮定してみましょう。

この場合の法定相続人は3人であるため、

3,000万円 +(600万円 × 3人)= 4,800万円

つまり、基礎控除は4,800万円となり、遺産総額がこの範囲内であれば、相続税はかからないということになります。

[図表]相続税の基礎控除のイメージ

もし不安がある場合は、ご自身の状況に合わせて試算してみてください。

「相続税」は誰が申告するの?

では、相続税を申告するとなった場合、誰が、いつ申告しなければいけないのでしょうか。

まず、申告の期限ですが、相続が開始したことを知った日の翌日から、10ヵ月以内に申告を行わなければいけません。

相続税の申告は、代表者がまとめて一括で…というわけにはいかず、相続や遺贈によって被相続人の財産を取得し、その遺産総額が基礎控除額を超えた人物、つまり相続税を納めるべき相続人がそれぞれ税務署に行って申告する必要があります。

ここでもし、法定相続人であっても、相続放棄などで相続財産をまったく取得しない、というような人がいれば、その人は相続税の申告義務はありません。

相続税申告書には、相続人全員の氏名を記載するようになっています。実は、相続人がそれぞれ申告書を作成してもいいのですが、それでは金額がバラバラになってしまう恐れがあります。そのため、相続人全員が協力し、同じ申告書を作成することが一般的です。

もし、相続人同士が不仲で、どうしても同じ申告書を作成したくない場合は、上記の通り相続人がそれぞれ別々の申告書を提出しても構いません。相続人が別々に申告しても、結果的に相続人全員が申告できれば問題はないのです。

しかし、金額がバラバラだった場合、間違った金額で提出した相続人には税務署から問合せや修正の依頼が来るなど、二度手間となってしまうため、なるべく全員で申告書を作成することをおすすめします。