相続財産には、すべて相続税が課税されるわけではなく、一部、相続税がかからない財産もあり、それを「非課税財産」といいます。具体的にみていきましょう。自身もFP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

(画像はイメージです/PIXTA)

えっ、相続税がかからない財産があるの!?…相続手続きを控える人が知っておきたい「非課税財産」の基礎知識【相続専門税理士が解説】

相続財産には「相続税がかからないもの」がある

先日、父が急に亡くなってしまい、家族一同慌てふためいています。いま、手分けして遺産の整理をしているところなのですが、相続を経験した知り合いから「相続税の非課税財産」というものがあるから、きちんと調べたほうがいいとアドバイスされました。どのようなものなのか、具体的に教えてください。

50歳・男性(埼玉県ふじみ野市)

財産のなかには、相続税がかからないものがあり、これを「非課税財産」といいます。例として、お墓やお寺で使うものの多くは非課税となります。しかし、非常に高額なお墓などには、課税対象となるケースもあります。

ほかには、障害がある方、または障害がある方を扶養する方に支給される給付金を受け取る権利(心身障害者扶養共済制度に基づく給付金を受け取る権利)を受け継いだ場合、その給付金は非課税となります。

また、幼稚園や養護学校を経営していた方が亡くなった場合、その幼稚園や養護学校の建物や土地も、社会福祉のために相続税の課税対象外となる場合があります。

さらに、個人が所有している道路は「私道」と呼ばれますが、その私道を多くの通行人が利用している場合は「公共の用に供する道路」として税金は課税されません。

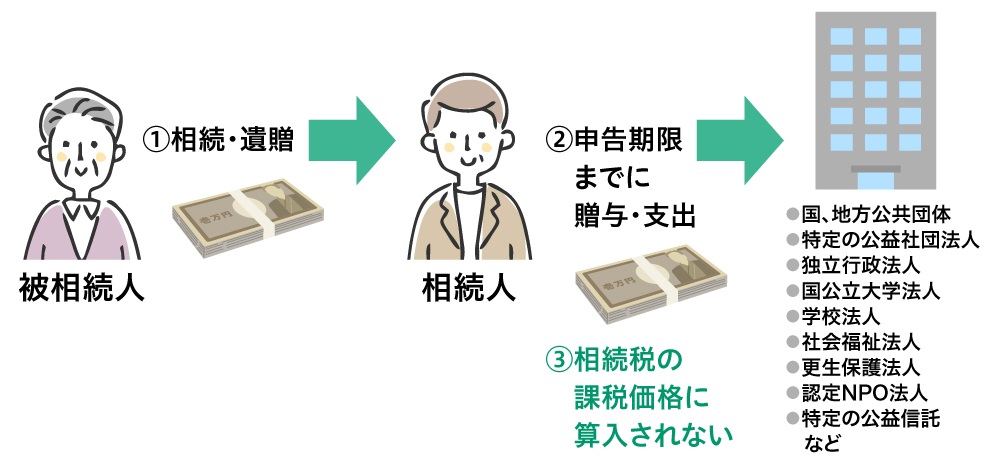

ほかには、遺産を寄付したり、公益団体に贈ったりする場合も、相続税の課税対象外となることがあります。しかし、寄付先はどんな団体でもいいというわけではなく、国や地方公共団体、公益法人に限られています。

[図表1]公益団体への寄付・贈与は相続税の課税対象外

また、故人の持ち家でその配偶者が暮らしていた場合、遺産分割協議がまとまるまでのあいだ、もしくは相続発生から6ヵ月間は、無償で住み続けることができます。この権利を「配偶者短期居住権」といい、こちらも税金はかかりません。

弔慰金、死亡保険金…一部に「非課税枠」がある財産も

また、財産のなかには「みなし相続財産」というものがあります。これは、故人が生前から持っていた財産ではなく、死亡することによって受け取る財産のことを指します。例を挙げると弔慰金や死亡保険金などが「みなし相続財産」にあたります。

「みなし相続財産」は本来の相続財産ではないものの、相続税がかかることがあります。「かかることがある」といわれるのは、ある一定の金額まで相続税がかからない「非課税枠」が設けられているためです。

例えば、故人が働いていた会社から遺族へ支払われる「弔慰金」は、通常であれば死亡当時の普通給与の半年分、業務上の死亡であった場合は死亡当時の給与3年分の額が非課税となります。

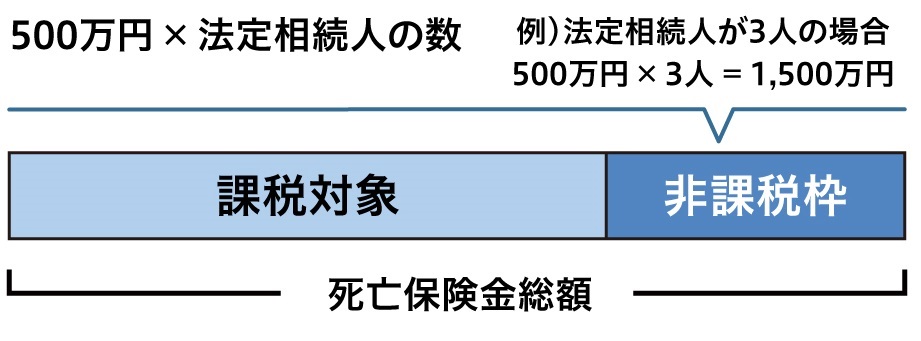

死亡保険金の非課税枠は500万円に法定相続人の人数をかけた金額が非課税枠となり、その部分には相続税がかかりません。もし超えてしまった場合は、超える部分が相続税の課税対象となります。

[図表2]死亡保険金の非課税枠のイメージ

死亡保険金の非課税枠を計算の際に注意すべきポイントとしては、相続放棄をした人も法定相続人に含まれる、という点があります。また、養子がいる場合は、実子がいれば1人、実子がいなければ2人まで法定相続人の数に含めることができます。

また、死亡退職金にも非課税枠があり、生命保険金と同じように500万円に法定相続人の人数をかけた金額までが非課税枠となります。

さらに、損害保険の死亡保険金も非課税枠があり、これもまた計算方法は生命保険金と同様です。

ここまで、さまざまな非課税枠について解説してきましたが、非課税枠はそれぞれのみなし相続財産ごとに適用されます。例をあげると、弔慰金には弔慰金の非課税枠が、保険金には保険金の非課税枠が適用されます。

非課税枠を超える部分は相続税の対象となり、相続財産として計上すべき金額が増えることを意味しています。

非課税枠、課税対象額をきちんと計算したうえで、相続税の申告をするようにしましょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★非課税になる相続財産はこちらをチェック

相続税の非課税財産は節税に活用できるかも?詳しく解説!

★生命保険の請求方法の流れについてはこちらをチェック!

【相続】生命保険を保険会社に請求する手続きや注意点を解説

<カメハメハ倶楽部会員のための教養講座>

初心者のための「ChatGPT Plus」の基礎知識

税理士が実務での使い方を公開>>5/16開催