『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「審査がゆるいクレジットカードある?」

「カードの審査はどんな基準なの?」

「審査に通るコツが知りたい」

クレジットカードを作りたいけど、審査がゆるいカードはないか考える方も少なくないでしょうか。

審査基準はカード会社が公開していないため、申し込み前にクレカが作りやすいかわかりません。

審査がゆるいクレカはありませんが、カードで申し込み条件が違います。

カード会社は契約者の支払能力を審査するので、収入があるとクレカが作りやすいです。

本記事は、クレジットカードの審査がゆるいかを解説します。

審査の基準はカード会社で違うため、クレカを作る人に合うクレカの選び方も解説します。

初めてクレカを作る方も安心して手続きがしやすくなるので、ぜひ参考にしてください。

・審査に落ちる原因やNGな行動

・審査に通りやすいカードの選び方

審査がゆるいクレカはなくカードで条件が違う

審査が特別ゆるいクレジットカードはなく、カード会社で発行条件が違います。

クレカは法律で「契約者の支払能力を越えて使わせてはいけない」とあるため、必ず審査があります。

|

カードの種類 |

申し込み条件 |

毎月の限度額 |

|

一般カード |

・18歳以上 |

〜100万円 |

|

ゴールドカード |

・18歳以上 |

〜200万円 |

|

プラチナカード |

・20歳以上 |

〜500万円 |

ゴールドやプラチナは毎月使える金額が多い代わりに、審査は厳しいよ!

クレカは限度額が高いと審査が厳しくなるので、初めて作る場合は一般カードがおすすめです。

ステータスカードは年齢や収入、信用も必要

ゴールドやプラチナなどは総合的に審査されるので、一般カードより作りにくい場合があります。

ステータスカードは限度額が高く契約者の支払能力を越えやすいため、使いすぎに注意が必要です。

|

一般カードの |

ゴールドカードの 限度額 |

|

| JCB CARD W |

個別設定 |

個別設定 |

| 楽天カード |

〜100万円 |

〜200万円 |

| ライフカード |

〜100万円 |

〜200万円 |

| PayPayカード |

〜100万円 |

〜200万円 |

毎月の利用枠が多いと買い物に使えるため、ゴールドやプラチナは審査が厳しいよ。

信用が貯まってない人が初めにゴールドカードを申し込むと、審査に落ちる場合があるよ!

クレカは継続して使うと信用が貯まるので、将来ステータスカードを作る人は参考にしてください。

法人カードは個人向けと審査基準が違う

事業用でカードが欲しい場合、審査基準が個人向けカードと違うので注意が必要です。

法人カードは確定申告書や決算書など事業の売り上げも確認されるため、審査内容が違います。

|

カードの種類 |

申し込み条件 |

|

法人カード |

・個人事業主または中小企業経営者 |

|

個人向けカード |

・年齢 |

法人カードは個人向けと審査内容が違うので、事業用でクレカが欲しい場合は気をつけましょう。

審査は契約者の支払い能力を確認する

カード会社は契約者の支払能力や信用からカードの発行を決めるため、審査の注意点があります。

・安定収入があると審査に通りやすい

・金融トラブルは信用がなくなる

収入や信用があると審査が通りやすい場合があるので、この後の解説内容も確認しましょう。

安定収入があると審査に通りやすい

カード会社は安定収入があると支払能力を判断しやすいため、審査に通りやすくなります。

クレカの限度額は10万円から使えるのが多いので、収入がない人も審査に通る場合があるよ!

収入が少ない場合はクレカの利用枠が限られので、高額な買い物の前は残高に注意しましょう。

金融トラブルがあると審査に落ちる場合がある

信用情報に傷があると審査に落ちる場合があるため、ローン返済などの延滞は避けましょう。

カード会社は契約者の信用を確認するため、金融トラブルがあると審査が不利になります。

例えば金融トラブルは、ローン返済やクレカの利用分が払えないなどがあるよ!

クレカの決済やローンの返済は履歴が残るので、カードの使いすぎに注意しましょう。

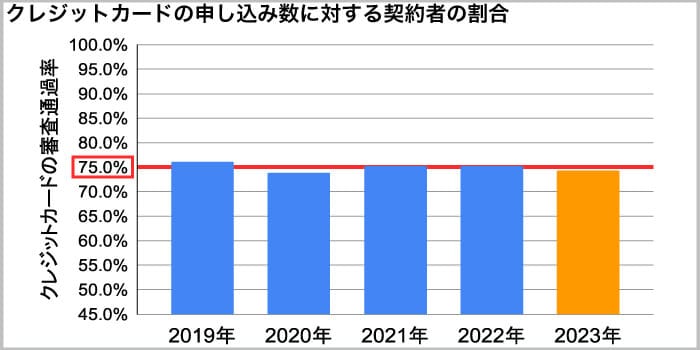

クレジットカードは申し込みの約7割が審査に通る

クレカの審査は75%程度が通るので、多くの方がキャッシュレスで生活が便利になっています。

審査がゆるいカードはないけど、契約者の情報を正しく申告するとクレカが作りやすいよ!

審査基準は非公開で申し込みしないと通るかわからないので、クレカの手続きから始めましょう。

審査に落ちる原因やNGな行動【4選】

クレジットカードの審査に落ちる原因やNG行動は、いくつかあります。

・収入が不安定で発行条件に満たない

・不安で複数のカードを同時申し込み

・ローンなどを延滞していて信用がない

・支払能力以上のキャッシングを申請

クレカの審査は収入など総合的に判断されるため、カードの使い方は日頃から注意しましょう。

収入が不安定でカードの発行条件に満たない

収入を重視するカードは給料の不安定な方が審査に落ちる場合があるので、注意しましょう。

フリーランスや個人事業主は収入が不安定になりやすいので、会社員より不利なケースがあります。

|

カードの種類 |

申し込み条件 |

|

・18歳以上39歳以下 |

|

|

・18歳以上(高校生を除く) |

|

|

・18歳以上(高校生を除く) |

|

|

・18歳以上(高校生を除く) |

審査基準は非公開なので、入会条件になくても安定収入があるのは大事なポイントだよ!

クレジットカードは安定収入があると審査で有利になりやすいので、ぜひ参考にしてください。

不安でいくつかのカードを同時に申し込みしている

複数のクレカを手続きするとカード会社に怪しまれるので、同時の申し込みは避けましょう。

クレカの契約履歴は信用情報に記録されており、カード会社は審査で過去の利用状況を確認します。

契約履歴は解約後から一定期間記録されるので、新しく作る際は6ヶ月以上待つのがおすすめです。

1週間おきに2つのカードを申し込みしましたが信用のおかげで、両方作れました!

ローンなどを延滞していて信用がない

ローンなどの返済を延滞すると信用情報に傷つく場合があるので、日頃から気をつけてください。

借入を延滞すると支払能力がないとカード会社に判断されてしまうので、注意が必要です。

カード会社は信用がある人にクレカを発行するから、期日に必ず支払うのは大事だよ!

キャッシングやローンがある方は、信用に傷をつけないために期日を守って返済をしましょう。

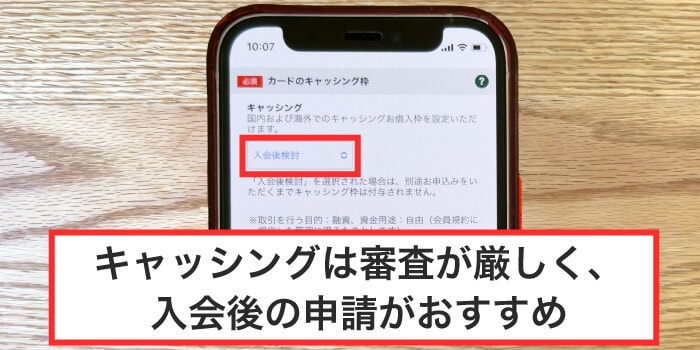

支払能力を越えたキャッシングにしている

キャッシングは独自の審査基準になるため、支払能力以上に申請するとクレカが作れません。

キャッシングは、カード会社によって申請額が違います。

キャッシング枠は、貸金業法で年収の3分の1を超える額は設定できないよ。

カードの入会後に申請すると審査に通りやすいよ!

カード会社は契約者の支払能力に合うクレカを発行するため、無理な申し込みは避けましょう。

収入や信用が貯まってなくてもカードは作れる

クレジットカードは法律で収入がない人も作れるので、安心して申し込みをしてください。

改正割賦販売法には「収入がない場合、信用などを確認する簡易な審査で発行する」とあります。

収入がない人は信用があればカードを作れるケースがあるので、公式から手続きしてね!

収入がない方もクレカを作るなら、おすすめのカードを参考に手続きをしてみましょう。

収入がない場合は限度額が少ないカードになる

収入がない人は支払能力が低いため、限度額の少ないカードなら発行されるケースがあります。

|

カードの種類 |

限度額 |

|

一般のクレジットカード |

〜100万円 |

|

収入が少ない人向けのカード |

〜10万円 |

クレジットカードの限度額は審査で決まるため、カード発行後に毎月の利用枠を確認しましょう。

クレジットカードの限度額は、ネットかクレカに同封された台紙に書いてあるよ!

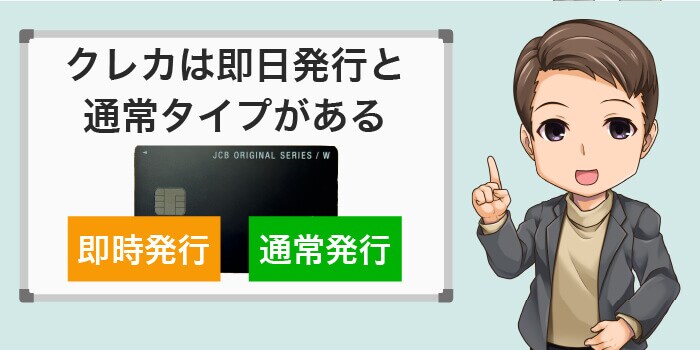

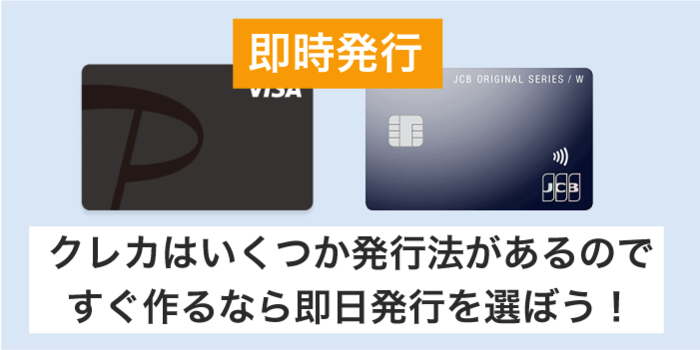

クレジットカードは即日発行と通常タイプがある

クレジットカードはカードによって発行方法が2種類あるので、どちらかを選びましょう。

・最短10〜5分で作れる即日発行

・カードが1週間程度で届く通常発行

即日発行はカードが届く前にクレジットカードが使えるため、急いでいる人にもおすすめです。

即日発行は審査後にカード番号が発行される

即日発行は審査後にカード番号が発行されるため、クレカが届く前に使えるのが便利です。

番号印字がないタイプが発行される場合は、セキュリティも高くなります。

|

カードの種類 |

即時発行に |

カード番号の発行 | プラスチックの カード発行 |

|

申し込み&審査で |

審査後にカード番号は すぐ発行される |

1週間程度で届く |

|

|

申し込み&審査で |

審査後にカード番号は すぐ発行される |

1週間程度で届く | |

|

申し込み&審査で |

審査後にカード番号は すぐ発行される |

1週間程度で届く | |

|

なし |

なし | 1週間程度で届く |

通常発行はカードが届く前に使えないため、すぐ買い物するなら即日発行を選びましょう。

通常タイプはカードが届いたら使える

公式サイトで通常の手続きをすると審査後にカードが郵送されるので、自宅に届いたら使えます。

通常発行はカードがないと番号がわからないため、すぐネットなどで使えません。

|

カード発行 |

通常発行 |

即時発行 |

|

カードが使える |

1週間〜2週間程度で |

最短10秒〜5分 |

|

カード番号の |

・カード表面の印字 |

・ネットで確認 ・カード同封の台紙 |

通常発行はカードに印字があるタイプを選べるため、クレカで番号を確認したい人におすすめです。

審査に通りやすいカードの選び方【3選】

審査に通りやすいカードの選び方は、いくつかあるのでぜひ参考にしてください。

1. 毎月の収入に合うカードを選ぶ

2. 審査が厳しくないカードにする

3. 契約者数が多いカードを参考にする

限度額が高いタイプは審査が厳しい場合があるため、一般カードが作りやすいです。

一般カードはおすすめも解説するので、ぜひ検討してね!

毎月の収入に合うカードを選ぶ

カード会社は契約者の支払能力を審査するため、毎月の収入に合うカードを選ぶのがおすすめです。

|

カードの種類 |

利用可能枠 |

|

個別設定 |

|

|

個別設定 |

|

|

個別設定 |

|

|

個別設定 |

クレジットカードは収入に合う利用可能枠でカードが発行されます。

私の場合、JCB CARD Wの利用枠は200万円ありました。

毎月の収入が少なくて不安な方は、一般カードを申し込みしましょう。

審査条件が厳しくないカードを申し込む

利用可能枠や特典が充実するカードは条件が厳しいため、初めて作る人は注意が必要です。

|

申し込み条件 |

ポイント還元率 | |

|

・18歳以上39歳以下 |

0.75%~5.0% ※1 注釈 |

|

|

・原則20歳以上 |

0.75%~5.25% ※1 注釈 |

今後ゴールドやプラチナを使ってみたい人は、一般カードからのアップグレードが作りやすいよ!

クレカは信用がないと審査に落ちる場合があるので、利用者が多いタイプを選ぶのもおすすめです。

契約者数が多いカードを選ぶ

契約者が多いカードは審査に通過した実績があるため、安心して使いやすいクレジットカードです。

|

使う人が多い |

利用者数 |

|

53.7% |

|

|

20.1% |

|

|

13.9% |

楽天カードは即日発行がないので、すぐ作るならJCB CARD Wがおすすめだよ!

利用者が多いカードは審査に通った人も多数いるため、利用者数でクレカを選ぶのも一つです。

審査に通りやすくお得に使えるカードを選ぼう!

クレカはカードでポイント還元率が違うので、買い物がお得になるタイプを選びましょう。

|

ポイント |

年会費 |

上手な使い方 |

審査完了までの 時間 |

国際 |

カード本体 |

|

|

2%〜5% |

永年無料 |

公共料金や提携先などが |

申し込み&審査で |

JCB |

最短3営業日 | |

|

初年度1.5% |

永年無料 |

入会した1年間や誕生日月が |

最短1営業日 |

Visa |

1週間程度 | |

|

最大1.5% |

永年無料 |

Yahoo!ショッピングで |

申し込み&審査で |

Visa |

1週間程度 | |

|

1% |

永年無料 |

楽天市場で |

最短2営業日 |

Visa |

1週間程度 |

電気やガス代の引き落としならJCB CARD W がポイント髙還元されるよ!

解説したカードには初めてでも作りやすいタイプがあるので、ぜひおすすめを参考にしてください。

初めてでも作りやすいおすすめのクレカ【3選】

これからクレカを作る方は、編集部のおすすめを参考に審査に通りやすいカードを選びましょう。

1. ライフカード:誕生月は最大3%の高還元

2. JCB CARD W:提携先での利用でポイント高還元

3. PayPayカード:キャンペーンで高還元

おすすめのカードは利用者も多く即日発行ができるため、審査に通ればすぐ使えるのが便利です。

「JCB CARD W」セブン-イレブン・Amazonは4倍。スターバックスは20倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.00~10.50% ※還元率は交換商品により異なります。 |

|

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |  |

海外旅行傷害:最高2,000万円(利用付帯) 海外ショッピング:100万円限度 盗難保険:60日前以降免除 |

無料・ETC無料 |

・Amazonやセブン-イレブンはポイント4倍、スターバックスは20倍

・完全ナンバーレスカードの発行も可能(モバ即からの入会のみ対応※)

セブン-イレブンは4倍、スターバックスは20倍と日常使いに最適!

ポイント優待サイト経由の買い物が最大20倍なので、ポイントがガンガン貯まる。

年間利用額に応じて翌年のポイントが最大50%UP。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「ライフカード」入会後1年間はポイント1.5倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.3~3.0% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大15,000円相当 | 盗難保険:60日前以降免除 | 無料・ETCは初年度無料 |

・年会費無料

・ETCは初年度無料(1回以上の利用で次年度無料)

・最大15,000円相当のポイントをプレゼント

L-Mallを経由しての買い物で最大25倍!

入会後1年間はポイント1.5倍。

お誕生日月はポイント3倍。

「PayPayカード」ソフトバンクユーザーやPayPay利用者にお得!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1~最大1.5% |

|

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

永年無料 |

なし | なし | 無料・ETCは550円(税込) |

・「PayPay決済」「PayPay残高チャージ」「nanacoクレジットチャージ」でポイントが貯まる

※ポイント付与の対象外となる場合があります。

PayPayへの直接チャージできる、唯一のクレジットカード!

Yahoo!ショッピングで最大で5.0%もの還元を受けられるよ。

[24時間365日モニタリング体制]不正利用率の詳細はこちら

カードを作るときに審査に通りやすいコツ

カード会社の審査はいくつかのコツがあるので、申し込み前に確認するのがおすすめです。

・収入が心配なら一般カードにする

・勤務先や年収などを正しく申告

・キャッシングは入会後に設定する

・ゴールドなどはアップグレードがよい

クレカは自分の収入や信用に合うタイプを選ぶと作りやすいので、ぜひ参考にしてください。

収入が心配なら一般カードにする

毎月の収入が少なくて作れるか心配な方は、一般カードを選びましょう。

ゴールドやプラチナは一般カードより審査が厳しい場合があります。

|

カードの種類れ |

申し込み条件 |

|

JCB CARD W |

・18歳から39歳まで |

|

JCB ゴールド |

・18歳以上 |

|

JCB プラチナ |

・25歳以上 |

JCB CARD Wはスーパーや公共料金などでポイントが貯まるので、買い物がお得になるよ!

収入が少なくても毎月安定してあると審査に通りやすいため、安心して申し込みをしてください。

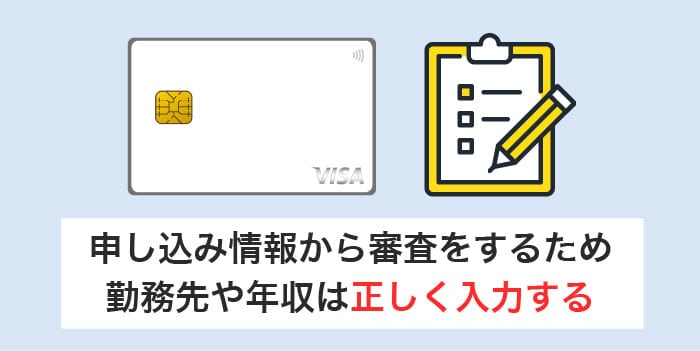

勤務先や年収など正しく申告する

クレジットカードは申し込み情報から審査をするため、個人情報は正しく申告しましょう。

カード会社は支払能力や信用がある方にクレカを発行するため、焦らないのも重要です。

勤務先や年収などは、契約者の支払能力や信用の判断で確認されるから正しく入力しよう!

キャッシングは審査が厳しい場合があるので、無理に申請しないのもポイントです。

キャッシングは入会後に設定する

キャッシングは入会の審査と別で基準があるので、必要なければ入会後の設定がおすすめです。

カード会社から借金がキャッシングで、申請すると審査がさらに厳しくなる場合があります。

キャッシング額は設定するなら、少ない金額にしましょう。

支払能力がないとカードの審査に落ちる場合があるので、自分の月収に合う手続きをしましょう。

ゴールドなどはアップグレードが審査に通りやすい

クレカは継続して使うと信用が貯まるので、ゴールドなどはアップグレードで作るのがおすすめです。

アップグレードは、一般カードを続けて使うとカード会社から連絡が届きます。

ゴールドカードなどは信用も審査で重視されるので、一般カードから始めるのがおすすめです。

クレジットカードは簡単な手順で手続きできる

クレジットカードはカード発行まで5ステップで作れるので、簡単に手続きができます。

1. 必要書類やスマホを準備する

2. カード会社の公式で発行方法を選ぶ

3. 公式サイトで必要事項を入力する

4. 銀行口座を必ず登録する

5. 手続き後は審査に通るの待つ

6. 審査に通ればカードが発行される

カードによって最短5分での発行方法もあるので、準備ができたら公式で申し込みをしましょう。

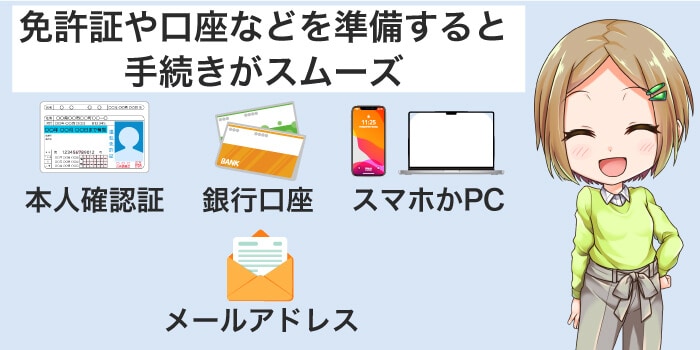

必要書類やスマホを準備する

クレカの手続きはオンラインになるため、準備をしてから申し込みすると手続きがスムーズです。

・運転免許証などの証明証

・銀行の通帳やキャッシュカード

・スマホやパソコン

カードの申し込みは銀行口座も登録するので、引き落とし先も準備しよう!

申し込みの際は本人情報や銀行口座を登録するので、準備ができたら公式にアクセスしましょう。

カード会社の公式から申し込み方法を選ぶ

発行方法はカード会社で違うため、すぐ使うなら即日発行で作れるカードがおすすめです。

|

即日発行の窓口 |

通常発行の窓口 |

|

|

申し込みから |

審査まで 最短1営業日 |

|

|

申し込みから |

審査まで |

|

|

申し込みから |

審査まで 最短1営業日 |

|

|

申し込みから |

審査まで |

即日発行はカードが届く前に使えるので、ネットやスーパー、コンビニなどですぐ使えるよ!

申し込み方法を決めた人は、公式サイトで必要事項を入力して手続きを進めましょう。

公式サイトで必要事項を入力する

手続きは、公式サイトで個人情報や年収などの必要事項を入力して最後まで進めます。

即日発行は必要な手続きをしないと審査に落ちる場合があるので、注意しましょう。

・氏名や住所の入力

・勤務先や年収

・ローンの有無

・借り入れがある場合の金額

・など

公式サイトで申し込みした後は銀行口座の登録が必要になるので、必ず手続きをしてください。

審査は申し込み情報から支払能力を判断するため、正しい情報を入力しよう!

銀行口座は必ずオンライン登録をする

口座は引き落としに設定した銀行のシステムで登録するので、必ず手続きをしましょう。

選択した銀行によっては、システムへのログインIDやパスワードが必要になります。

・銀行の支店名

・口座種類(普通など)

・口座番号

楽天銀行を引き落とし先にした場合は、ログインIDとパスワードが必要でした。

ログインIDなどは普段入力しないので、申し込み前に確認すると安心です!

手続きは口座登録を済ますと完了するので、あとは審査に通るのを待つだけです。

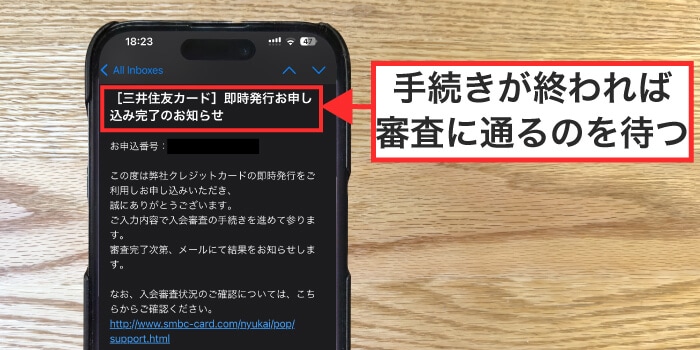

手続き後は審査に通るの待つ

審査はカード会社が順番に契約者情報を確認するため、メールの連絡があるまで待ちましょう。

審査時間はカードや契約者で変わるため、以下も参考にしてください。

|

手続きにかかる時間 |

カード発行まで |

|

|

申し込みから |

・カード番号はすぐ発行 ・カード本体は最短1営業日で発行 |

|

|

申し込みから |

・カード本体は最短1営業日で発行 |

|

|

申し込みから |

・カード番号はすぐ発行 ・カード本体は最短1営業日で発行 |

|

|

申し込みから |

・カード番号はすぐ発行 |

カードは審査に通れば順番に発行されるので、必ずクレカを受け取ってください。

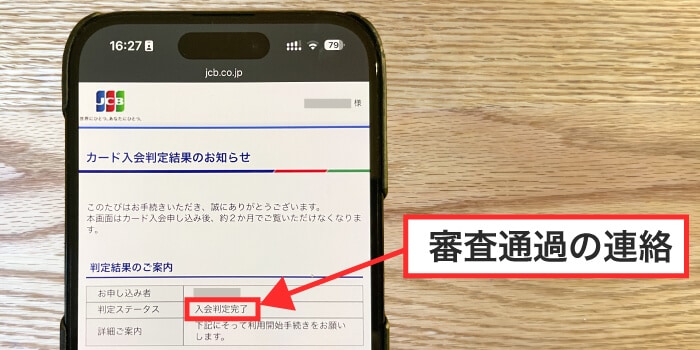

審査に通ればカードが発行される

審査に通った方はカードが発行されるため、申し込み方法ごとにクレカを確認しましょう。

| 受け取り方法 |

即時発行 |

カード本体の |

|

カード番号の確認方法の |

1週間程度で届く | |

|

カード番号の確認方法の |

1週間程度で届く |

|

|

カード番号の確認方法の |

1週間程度で届く | |

|

ー |

1週間程度で届く |

即日発行は審査に通ると、カード番号がすぐ発行されます。

後日プラスチックのカードが郵送で届くので、必ず受け取りをしてね!

クレカはスマホに登録するとコンビニなどの買い物が便利になるので、上手に活用してください。

もし審査に落ちた場合の対処方法【4選】

クレジットカードは審査に落ちる場合があるので、心配な方は一度対処法を確認しましょう。

1. 信用情報に傷がないか確認する

2. 違うカードの申し込みを検討する

3. 家族カードを作ってもらう

4. 審査不要のデビットカードを選ぶ

審査は信用などが原因で落ちる場合があるため、クレカが作れるときの参考にしてください。

信用情報に傷がないか確認する

審査は信用に原因で落ちる場合があるので、管理機関に信用情報を確認してみましょう。

信用情報は、3つの機関が管理をしています。

信用情報に傷があると回復するまで6ヶ月以上かかるから、審査に落ちた原因を確認しよう!

審査に落ちた場合は違うカードに変えるのも一つの手で、申し込みするカードを変えてみましょう。

違うカードの申し込みをする

クレカは申し込みするカードを変えると審査に通る場合があるので、新しく選び直しましょう。

| 年会費 |

ポイント |

審査完了までの |

国際 |

カード本体 |

|

| 永年無料 |

2%〜10.5% |

申し込み&審査で |

JCB |

最短3営業日 | |

| 永年無料 |

初年度1.5% |

申し込み&審査で |

Visa |

1週間程度 | |

| 永年無料 |

最大1.5% |

申し込み&審査で |

Visa |

1週間程度 | |

| 永年無料 |

1.2% |

JCBは申し込み&審査で |

Visa |

1週間程度 |

作るカードを変えると審査に通る場合もあるので、思い切って違うクレカを申し込もう!

審査に落ちた場合は、一度申し込みしたカードと違うクレカを手続きし直すのも効果的です。

家族カードを作ってもらう

すでに親や夫などがクレジットカードを持っている場合は、家族カードを作るのもおすすめです。

家族カードは1人目まで無料で作れるから、追加費用はかからないよ!

利用可能枠は契約者と家族を合わせた金額までになるので、使いすぎに注意しましょう。

審査不要のデビットカードを選ぶ

クレジットカードは審査が必要になるので、デビットカードを選ぶのもおすすめです。

デビットカードは銀行口座の残高から支払うタイプで、審査不要で作れるのが特徴です。

|

デビットカードの種類 |

申し込み条件 |

|

16歳以上 |

|

|

15歳以上 |

|

|

15歳以上 |

デビットカードは公共料金やスーパーなどで使えるため、審査に落ちたら考えてみてください。

クレジットカードの審査のまとめ

最後にクレジットカードの審査がゆるいかのおさらいをしましょう。

・審査がカード会社で条件が違う

・ステータスカードは審査が厳しい

・審査は収入や信用などが確認される

・まず一般カードを選ぶのがおすすめ

クレジットカードは審査がゆるいタイプはなく、カード会社で基準が違います。

カードによっては収入や信用情報が重視されるため、選び方が重要です。

審査に通るか不安な方は、解説したおすすめのカードを試しに作るのもポイントです。

一般カードを継続して使うと信用が貯まるので、将来ゴールドやプラチナも作りやすくなります。

審査に通るかは申し込み後にわかるので、不安な方もまず気になるカードを作りましょう。

【申し込み窓口】

- 誕生日月にポイント最大3%還元【ライフカード】

- キャッシュレスが圧倒的に便利【PayPayカード】

- ポイントアップ登録で最大20倍還元【JCB CARD W】

最後まで読んで頂き、ありがとうございました。

【24時間365日モニタリング体制】PayPayカード不正利用率の詳細はこちら