みんなが実際にもらっている年金額を一斉調査! 月の支出や貯蓄額、1日のタイムスケジュールまで気になる懐事情を聞いてみました。厳選5名を紹介

(※写真はイメージです/PIXTA)

【アンケート】シニア世代のリアルな貯蓄額!周りには聞けない年金受給額や普段の生活費、終活についてもまとめて調査【老後の生活】

<4人目:大阪府在住62歳未婚女性、Dさん>

ゆ:Dさんの現役時代の職業は会社経営・コピーライター。現在も継続中です。単身世帯。現在の貯蓄額は500万円。もらっている年金の受給額は、手取りで83万2,464円。特別支給分を現在受給中で、65歳以降は月69,372円に受給額がアップする予定。月10万円で生活している。

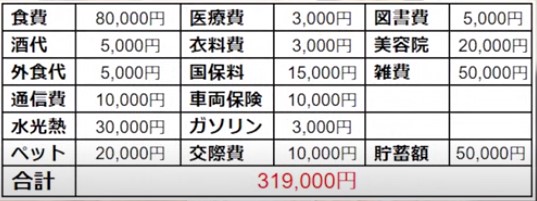

月の支出の内訳は、ご覧のとおり。

[図表6]月の支出の内訳(Dさんの場合)

ゆ:毎月の貯蓄額はコロナ禍以降は0円。住居は持ち家。「コロナ禍以降買い物はしていません」とのことです。

1日の流れ・過ごし方は、ご覧のとおり。

08:00起用

10:00在宅でデスクワーク

13:00昼食

13:30在宅でデスクワーク

17:00趣味

18:00夕食(晩酌)

20:00リラックスタイム

24:30就寝

ゆ:終活の準備はまだ何もしていませんが、断捨離を進めていこうと考えています。

有:現在もコピーライターの仕事を継続しており、年金以外に賃金収入があるようですが、コロナ禍以降は貯蓄0円とのこと。年金約7万円、生活費10万円を考えると、現在の月の仕事の収入は3万円程度であると予測されます。

ゆ:現在の仕事の報酬が月3万円以下で、貯蓄を切りくずして生活している可能性もあります。

有:現役時代に自営業やフリーランスとして原いていた方は厚生年金に入れないため、年金額が少ない傾向にあります。

わ:自営業やフリーランスの人が年金を増やしたい場合はどうしたらいいの?

有:そうですね。たとえば「自営業者が入れる上乗せ年金制度」として91年に誕生した「全国国民年金基金」というものがあります。また、民間の保険商品ですと、保険料払込期間に支払った保険料を年金として受け取れる「個人年金保険」というものがあります。積極的に活用していきましょう。

<5人目:北海道在住62歳既婚男性、Eさん>

ゆ:つづいてはEさん。現役時代の職業は公務員。妻と2人世帯。独立している子どもが1人。貯蓄額は4,000万円。もらっている年金の受給額(手取り)は、Eさん本人が月額15万円(公的年金)、奥様が6万円(企業年金)。月25万円で生活している。

月の支出の内訳は、ご覧のとおり。

[図表7]月の支出の内訳(Eさんの場合)

ゆ:毎月の貯蓄額は5万円。住居は持ち家。「最近の大きな買い物は、新車購入320万円」とのことです。

1日の流れ・過ごし方は、ご覧のとおり。

06:00起床

07:30朝食

08:30犬の散歩

09:00投資情報等取得

12:00昼食

13:30ウオーキング

15:00読書

17:00夕食支度

18:00夕食

18:30ナイターテレビ観戦

21:30読書

22:00就寝

ゆ:Eさんのコメント「終活の準備として、投資先と投資の内容等をPCのファイルに保存し、パスワードを含め分かり易いメモを作成。万が一の場合に備えて資産の把握ができるようにしている。70歳になったら、妻と子にPCの資産一覧を見せたいと思っている。」

有:貯蓄額4,000万円のうえ、毎月5万円の貯蓄に成功しており、かなりゆとりある老後です。

わ:毎月の食費8万円、新車購入に320万円とは景気がいいね!

有:たっぷり資産のあるEさんの懸念は老後資金ではなく、相続関係で家族が困らないかのようですね。奥様の受給年金が企業年金のみなのが気になりますが、経済的に理想的な老後と言えるでしょう。

わ:Eさんみたいに公務員の方は年金をたくさんもらえるって本当?

有:かつて公務員が加入できる「共済年金」というものがありました。ですが、「公務員は優遇されている」と指摘があったことから、2015年10月に厚生年金と一元化されました。そのため、2015年10月以前に「共済年金」に加入していたEさん世代の公務員の人たちは、加入期間に応じた職域加算分を受け取ることができます。

わ:以前の制度では、公務員は年金額が優位だったんだね