老後生活の基盤となる公的年金。「ねんきん定期便」を確認しながら老後の準備をしている夫婦も多いでしょう。しかし、その準備は「万が一」の事態までカバーできているでしょうか? 突然の不幸に見舞われた場合、残された家族は……FP Office株式会社の宮本誠之FPが、具体的な事例を交えながら「万が一の事態」を乗り切る方法について解説します。

(※写真はイメージです/PIXTA)

年金月26万円で「老後は安心」のはずが…夫を亡くした53歳女性「生活が成り立ちません」と嘆いた〈遺族年金額〉【FPの助言】

FPがBさんに提案した「2つ」の解決策

そこで筆者はBさんに、下記の2つの解決策を提示しました。

1.奨学金の活用

2.(ご自身に健康と気力があれば、)就労期間を70歳まで延長する

1.奨学金の活用

長男の教育費については、奨学金で賄うことができます。年間200万円程度の受給があれば、およそ不足分をカバーできるでしょう。

長男には負担となりますが、このままではBさん自身の生活が成り立ちません。将来自立し収入を得ることができれば、学費は十分返済が可能です。またこれにより家計に余裕が生まれ、Bさんが一生涯働く必要はなくなるでしょう。

2.(健康と気力があれば)就労期間を70歳まで延長する

職場環境にもよりますが、Bさんの場合、可能であれば70歳まで働くことをすすめます。本来、年金は65歳でですが、年金の繰下げ受給を選択することによって受給額が増えます。また、働いて生活費を賄う分、老後の収支がマイナスに転じるタイミングを先送りすることできます。

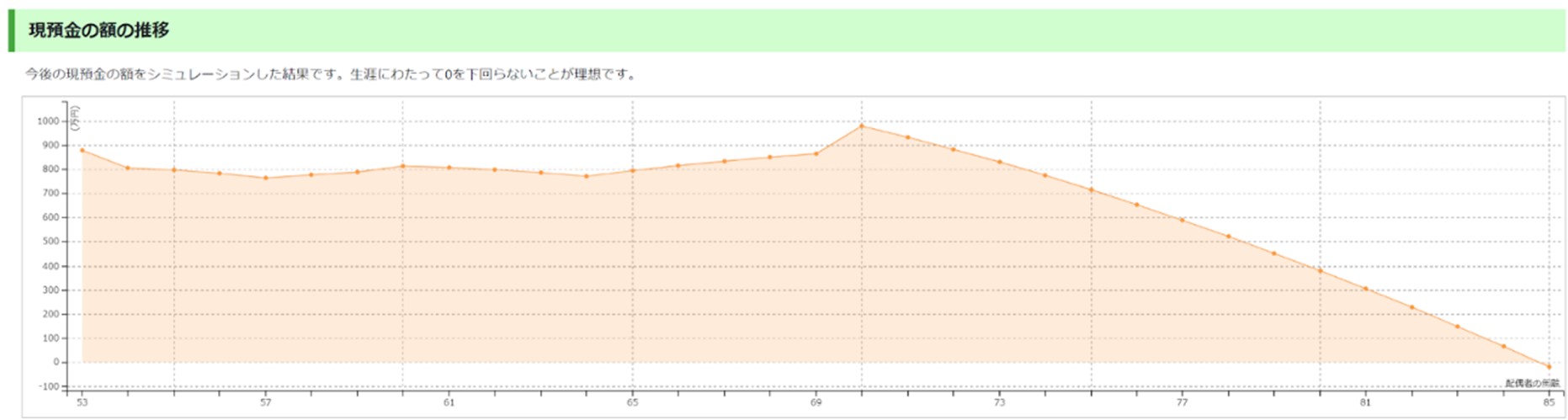

上記2つの対策を実施した場合、収支は[図表3]のように変化します。

[図表3]対策を施した場合の預金額の推移 出所:筆者作成

まず収入については、年間約200万円×4年間=約800万円の奨学金を受け取り、Bさんが65歳以降も70歳まで働くことにより(年収約200万円を想定)、約800万円+約200万円×5=1,800万円ほど増加します。

特に、大学の学費が奨学金で賄えることになれば、一番支出が多く、貯金が減少してしまうはずだった4年間の収支が大きく変わるはずです。

また年間収支は、70歳前後までほぼプラスマイナスゼロに切り替わり、年金受給額の増加も見込めるため、70歳以降の赤字幅を50万円~80万円程度に縮小させることができます。

あくまでもシミュレーションであり、これで安心というわけではありません。しかしこうすることで、キャッシュアウトの時期は85歳程度まで先送りできます。また、15年ほどは貯蓄が目減りしないため、限られた期間にはなるかもしれませんが、現金積み立て以外の資産形成も検討できるようになるでしょう。

筆者の話を聞き終えたAさんは少しだけホッとした様子で「これからのことを前向きに考えることができそうです」と、嬉しい言葉をくれました。

宮本 誠之

FP Office株式会社

ファイナンシャルプランナー