投資経験がない人のなかには、「損しそうで怖い」「貯蓄じゃダメなの?」と、投資に対してネガティブなイメージを持っている人も少なくありません。しかし、『ファイナンシャルプランナーが手取り足取り教える新NISA』著者の小山信康CFPは、投資をしないことによる“思わぬリスク”について、警鐘を鳴らします。そのリスクとはなんなのか、詳しくみていきましょう。

(※写真はイメージです/PIXTA)

新NISAは義務ではないが…「投資をしない」という選択の“思わぬリスク”【CFPが解説】

投資は「一発勝負」より“コツコツ”が有利

少額から徐々にスタートし、「継続」を意識

投資を始めようと思ったら、すぐにでも株や投資信託を買いたくなるかもしれませんが、ちょっと待ってください。まずは次の言葉を思い出しましょう。

「急いてはことを仕損じる」

せせこましいことをせず、大きく投資をして大きく儲かる結果を期待したい気持ちは分かります。しかし、あせって大金をつぎ込んでしまうと、たとえ分散投資をしていても、大きな損失をこうむる危険性が高まってしまうのです。

ここでもうひとつ思い出していただきたいのが、新NISAは長期投資用のしくみであるということです。

長距離走の時に100メートル走のような全力スタートをしないのと同様、長期投資においては、「徐々に」スタートし、そのペースを維持していくことが大切なのです。そして、一定のペースを維持しながら投資する方法こそが、「積立」です。

数字で見る「積立」の効果

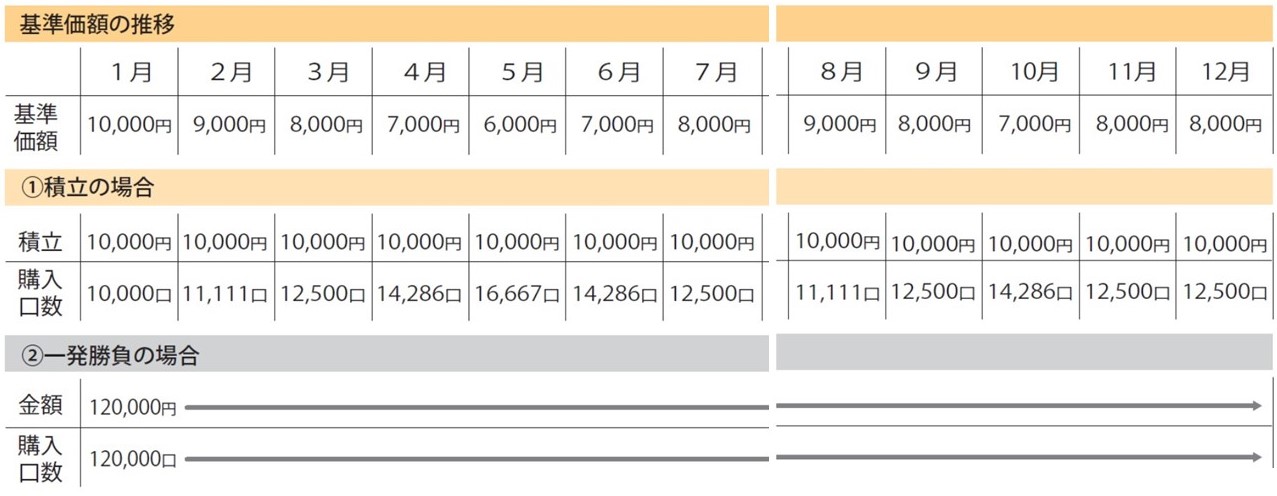

積立の効果は、数字にはっきりと表れます。[図表2]をご覧ください。これは、架空の投資信託に1年間で12万円分投資した2つのケースです。①が積立の場合、②が一発勝負の場合です。

[図表2]投資信託に1年間で12万円投資した場合の基準価額の推移 出典:『口座開設から銘柄選定・利益確定まで ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

1月の時点で1万円だった基準価額は、下落や上昇を繰り返し、12月時点では8,000円と低迷しています。そのため、一発勝負のケースでは2万4,000円もの評価損になっています。じつに20%もの値下がりです。単純に考えれば、このような状況で収益を得るのはかなり難しいと感じられます。

ところが、積立のケースでは、なんと3,000円以上の評価益となっています。大きな金額には見えないかもしれませんが、単純に利回りを計算すると2.8%になります。投資信託自体の運用は芳しくなかったにも関わらず、計算上、収益を得ることが可能であったことが分かります。