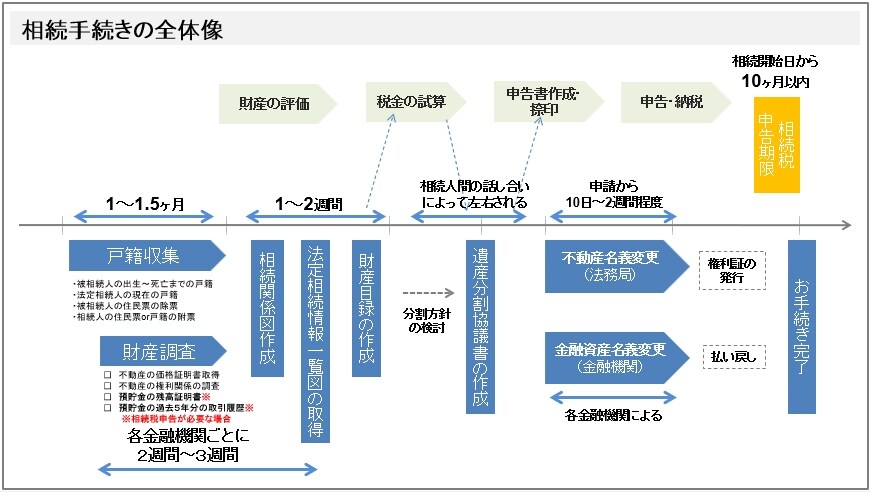

1. 不動産の相続の流れ

まず、手続きの流れを図示すると、図表の通りです。

以下、順を追って説明します。なお、それぞれについてのより詳しい解説については「相続の手続き|何をやるべきか?流れ、必要書類等、知っておきたい重要ポイント【司法書士・行政書士が解説】」をご覧ください。

1.1. 遺言の有無の確認

まず、被相続人が生前に遺言書を遺している場合には、原則として遺言の内容が優先され、遺言の内容に沿って相続手続きを進めていくことになります。

1.2. 戸籍の収集:相続人の確定

また、相続手続きを具体的に進めていくにあたって、相続人が誰なのかを確定するために、戸籍謄本を収集する必要があります。

必要となる戸籍謄本の範囲は、次のとおりです。

【相続手続きに必要となる戸籍一式】

- 被相続人の出生~死亡までが確認できる一連の戸籍謄本

- 法定相続人の現在の戸籍謄本

なお、これらを基に、以後の手続きがスムーズにするため、法務局で「法定相続情報一覧図」を作成してもらうことをおすすめします。

1.3. 相続財産の調査・確認

被相続人名義の財産を特定するために相続財産の確認を行い、財産目録を作成します。

不動産についての情報は、まず、被相続人の住所宛に届く「固定資産税納税通知書(課税明細書)」によって確認できます。

ただし、この書類が見当たらなくても、不動産の所在地の市区町村名を把握していれば、その市区町村に「固定資産の名寄帳」を請求して確認することができます。

1.4. 遺産分割協議書の作成

共同相続が開始すると、相続財産は、各共同相続人の「共有」になります。その共有関係を解消し、個々の相続人への帰属を確定させるには、遺産分割を行う必要があります。

不動産の場合、問題となるのが、往々にして、分割困難なケースがあることです。その場合の対処法については後述するとして、ここでは、遺産分割の方法を紹介します。

まず、被相続人の遺言で分割方法が指定されている場合はそれに従って「指定分割」を行います。

遺言がない場合は、共同相続人が遺産分割協議を行って分割する「協議分割」を行うことになります。実務上はこの協議分割が最も多くなっています。

なお、遺産分割協議が調わない場合には家庭裁判所における調停に基づく「調停分割」、さらに、調停が不成立となった場合の「審判分割」と進みます。

協議分割の場合、遺産分割の方針が確定したら、「遺産分割協議書」を作成します。これは、相続人間の合意があったことの証拠資料であり、登記や銀行手続きをする場合には必須です。遺産分割協議書には実印での押印が求められています。

【補足|相続人の担保責任】

各相続人は、他の共同相続人に対して「担保責任」を負います。これは、ある相続人が承継された権利に対して損害が被った場合に手当てが必要と考え各相続人間の公平性を担保するためです。

1.5. 相続人への名義変更・所有権移転登記

遺産分割協議が整ったら、それに基づき、個別の相続財産について法定相続人への名義変更を行います。

不動産の場合、第三者への対抗要件として、所有権移転登記を備える必要があります。

遺産分割の効力は相続開始時(被相続人が亡くなったとき)に遡って発生します。すなわち、各相続人は相続財産を「遺産共有」を経ずに被相続人から直接承継したと扱われるということです。

所有権移転登記の手続きは、遺言書に基づいて行う場合と遺産分割協議に基づいて行う場合とで異なります。

1.5.1. 遺言書に基づく登記手続き

遺言書に基づいて登記手続きを行う場合の添付書類は、次の通りです。

【遺言書に基づく登記手続きの添付書類】

1. 被相続人が亡くなったことの記載のある戸籍(除籍)謄本

2. 受遺者(相続を受ける人)の戸籍謄本

3. 被相続人の住民票の除票若しくは戸籍の附票

4. 受遺者(相続を受ける人)の住民票若しくは戸籍の附票

戸籍の収集の手間はあまりかかりません。遺産分割協議と比較すれば戸籍の収集は容易です。

ただし、兄弟姉妹の場合、登録免許税を軽減するためには、自身が法定相続人であることを証明するために、生存している直系尊属、直系卑属がいないことまで明らかにしなければならず、用意する書類が多くなります。

というのも、登録免許税は、法定相続人が承継する場合には不動産の固定資産評価額の0.4%、それ以外の人に承継させる場合(遺贈)は固定資産評価額の2%となるからです。

1.5.2. 遺産分割協議に基づく登記手続き

遺産分割協議に基づいて登記手続きを行う場合、添付書類は、次の通りです。

【遺産分割協議に基づく登記手続きの添付書類】

1. 被相続人が亡くなったことの記載のある戸籍(除籍)謄本~出生までの一連の戸籍類

2. 相続人全員の戸籍謄本

3. 被相続人の住民票の除票若しくは戸籍の附票

4. 受遺者(相続を受ける人)の住民票若しくは戸籍の附票

5. 相続人全員の印鑑証明書

6. 遺産分割協議書

遺産分割協議は相続人全員の合意がないと成立しないので、遺産分割協議に基づく相続登記は、戸籍の収集が遺言に基づく相続登記に比べて膨大となります。

1.6. 相続税の納付

最後に、相続税の納税を行います。

相続税の課税対象となるのは、相続税の基礎控除額(3,000万円+600万円×法定相続人の人数)を超えた場合です。

相続税の納税は、相続開始を知った翌日から10ヵ月以内に行う必要があります(期限が土日祝日の場合は翌開庁日)。それを超えると、後述する「配偶者控除」「小規模宅地等の特例」を利用できなくなるばかりか、無申告加算税や延滞税を別途納めなければなりません。

なお、不動産については、相続税評価額が「路線価」等で算定され低く抑えられます。また、それに加えさらに税負担を抑えるしくみがあります。それらについては後述します。

2. 不動産を分割する方法と問題点

不動産を相続人間で分割する方法は、3通りです。

【相続における不動産の分割方法】

1. 現物分割

2. 代償分割

3. 換価分割

2.1. 現物分割

現物分割は、たとえば、甲土地は相続人Aに、乙土地は相続人Bに取得させるなど、現物のままで遺産分割をする方法です。実務上、現物分割が最も多い分割方法だと思われます。

2.2. 代償分割

代償分割は、たとえば、相続人Aが土地建物を取得し、その代償として他の相続人Bに金銭を支払うという遺産分割方法です。

これは、主に、不動産の現物分割が困難な場合に用いられます。

2.3. 換価分割

不動産等遺産を売却換価して、それによって取得した代金を共同相続人が相続持分で分配する方法です。

売却益が出た場合、譲渡所得税を支払うこととなります。譲渡所得の額は売却代金額から「取得費」を差し引いて算出します。

もし、古い物件で契約書が残っていないなどで当初取得費が分からない場合は、取得費を売却金額の5%として計算することとなっています。そのため、譲渡取得税が高額になることがあります。

換価分割の登記方法は、本来ならば、一度、共同相続人全員に相続登記をし、その後、売買を原因とした所有権移転登記を行わなければなりません。

しかし、便宜上、相続人の1人が単独で相続登記をし、換価金を他の相続人に分配する方法が認められています。この方法をとる場合、売買を原因とする所有権移転登記も、その相続人が単独で行うことができます。

3. 不動産の相続登記の義務化

2024年4月1日から不動産について相続登記が義務化されます。その趣旨は、所有者不明の土地の増加を抑制し、有効活用できる土地を生み出したいということにあります。

相続が発生したら3年以内に登記申請を行わなければなりません。したがって、それまでに遺産分割協議を済ませ、不動産の帰属を決める必要があるということです。

また、施行時点で既に相続が発生していて未登記の全ての世帯も、対象となります。原則として、施行開始日より3年以内に相続登記を申請しなければなりません。

改正以降、これをしていないと「10万円以下の過料」が課せられることになりますので注意が必要です。

では、遺産分割協議がまとまらず、3年の期限内に相続登記ができない場合はどうすればよいでしょうか。

この場合は、期限内に自身が相続人であることの申告を行えば、相続登記の義務を免れることができます。

その後、遺産分割協議が成立し、不動産を誰が相続するかが決まった時点で、3年以内に相続登記を行わなければならなくなります。

4. 不動産と相続税

不動産については、相続税が抑えられるしくみがあります。なぜなら、不動産は生活の場、または事業の場(生活の糧を得る場)として用いられることが多いからです。

すなわち、不動産の相続税は「路線価」等により大きく抑えられます。それに加え、2つの税制優遇制度があります。「配偶者の税額の軽減」と「小規模宅地等の特例」です。

以下、それぞれについて解説します。

4.1. 路線価(土地)・固定資産税評価額(建物)

土地の相続税評価には、路線価が利用されます。

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額です。たとえば、路線価20万円、200平方メートルの土地の評価額は4,000万円となります。ただし、土地の形状や奥行、高低差等を考慮して減額される場合もあります。

路線価は毎年1月1日を評価時点として、その年の7月1日に国税庁が発表します。

路線価は概ね、実勢価格(市場価格)の70%~80%です。したがって、不動産を保有することで、現金等の他の財産として保有する場合と比べて相続税評価額が抑えられることになります。

また、建物については「固定資産税評価額」で評価されます。固定資産税評価額は実勢価格の70%程度です。市区町村から毎年送られてくる課税明細書で確認できます。

4.2. 配偶者の税額の軽減

配偶者の税額の軽減は、配偶者が相続した正味の遺産額について、以下のいずれか多い金額までは、配偶者に相続税がかからないという制度です。

- 配偶者の法定相続分相当額

- 1億6,000万円

ただし、この制度を利用するためには、原則として期限内(相続開始から10ヶ月以内)に遺産分割協議を完了させて、相続税の申告を済ませておかなければなりません。

4.3. 小規模宅地等の特例

不動産については「小規模宅地等の特例」を利用できます。以下の3類型があります。

【小規模宅地等の特例の3類型】

- 特定居住用宅地(実際に居住していた家の土地)

- 特定事業用宅地(事業を行っていた建物の土地)

- 貸付事業用宅地等(賃貸を行っていた建物の土地)

4.3.1. 特定居住用宅地(実際に居住していた家の土地)

被相続人の自宅敷地のことを「特定居住用宅地」といい、同居していた相続人等が相続することで、330㎡まで、80%の評価額の減額が可能です。

利用できる面積に上限がありますが、要件にさえ当てはまれば5,000万円の路線価評価の土地が1,000万円に、1億円の土地が、2,000万円にまで評価額が下がることとなります。

被相続人に配偶者・同居していた親族がいない場合でも、借家住まいだった子が小規模宅地の特例することができます(いわゆる「家なき子の特例」)。

ただし、この場合、相続した土地を相続開始から申告期限(10ヵ月)まで相続人が保有する必要があります。10ヵ月以内に売却してしまうと使えません。なぜなら、小規模宅地等の特例の趣旨は、その宅地を引き継いでそこで生活をする相続人に重い負担(税金)を課さないようにするということだからです。

4.3.2. 特定事業用宅地等(事業を行っていた建物の土地)

被相続人の事業用に利用されていた宅地を「特定事業用宅地等」といい、400㎡まではっ評価額が80%減となります。

被相続人名義の土地の上にある個人名義の建物で事業をしている場合が該当し、個人商店や事務所、倉庫等が例として挙げられます。

4.3.3. 貸付事業用宅地等(賃貸を行っていた建物の土地)

アパートやマンション、駐車場・駐輪場(屋内に限る)等として賃貸していた土地(貸付事業用宅地等)は、小規模宅地の特例の対象となり、200㎡まで評価額が50%減となります。

ただし、親族や知人に対して近隣相場よりも低額で貸し付けている場合や、入居者の募集をせず長期間空室となっている場合には、特例の適用が認められない可能性があります。

4.4. マンション

マンションについては、相続税評価額が土地と建物のそれぞれについて、別々に計算されます。

土地については、「持分割合(敷地権の割合)」に応じて地積が均等に割り当てられ、評価額が算出されます。

建物についても同様に持分割合に応じて床面積が割り当てられ、「固定資産税評価額」で評価されます。

なお、これを利用して、タワーマンションの高層階を購入する「相続対策」が人気を得てきました。

どういうことかというと、タワーマンションは住戸数が多いため、住戸ごとにあてがわれる土地の面積が狭くて済みます。

また、建物部分については高層階が低層階より圧倒的に高いのに、相続税評価額(固定資産税評価額)には大きな差がありません。

そこで、タワーマンションの高層階を購入すれば、大幅な節税になるとされてきたのです。

しかし、これは問題視されており、現在、マンションの評価方法について国税庁で見直し作業が行われています。

5. 配偶者居住権

最後に、「配偶者居住権」について解説しておきます。

配偶者居住権は、被相続人が亡くなった場合に、その所有していた建物に配偶者が無償で住み続けることができる権利です。2020年4月から新たに、所有権とは別の権利として認められるようになったものです。

配偶者居住権は登記することができます。ただし、認められるのは使用及び収益のみであり、処分権限はありません。したがって、配偶者居住権の財産評価額は、居住建物の所有権の財産評価額よりも低くなるので、遺産分割協議の際、配偶者にその分、より多くの預貯金等の財産を確保することができることができます。

それによって、生活資金を一定程度確保することができ、高齢の配偶者の利益になると考えられたのです。

成立要件は以下の通りです。

【配偶者居住権の成立要件】

- 配偶者が、相続開始時に、被相続人の所有する建物に居住していたこと

- 配偶者が遺贈または遺産分割により配偶者居住権を取得したこと

遺産分割は、被相続人が遺言によって「遺産分割方法の指定」を行った場合も含みます。

配偶者居住権の存続期間は、原則として、配偶者の終身の間とされています。ただし、遺産分割の協議若しくは遺言に別段の定めがあるときは、その定めるところによるとされています。延長や更新は認められていません。

まとめ

不動産の相続は、金銭のように容易に分けることが難しく、また、不動産の評価算定も複数あり、一筋縄ではいかないケースがあります。

複数の相続人がいる場合に安易に不動産を「共有」にすると、次世代の相続人に負担をかけることもありますので、合理的な方法で分割して相続する必要があります。

また、遺産分割協議を行い相続税の納税をした後、その遺産分割協議と異なる方法で遺産分割協議又は登記をしてしまうと、国税庁から、相続人間の贈与だと指摘を受け、多大な贈与税の負担を強いられることになります。

不動産の権利の移動をお考えの方は、専門家に相談されることをお勧めいたします。

また、相続による権利の承継は、法定相続分を超える部分については、登記しなければ第三者に権利を主張することができません。さらに、相続登記が義務化され、以前に比して登記の重要性が高まっております。ご自身の権利を擁護するためにも登記の重要性を考えてみる必要があるのではないでしょうか。