はじめに|相続の手続きの流れの概要

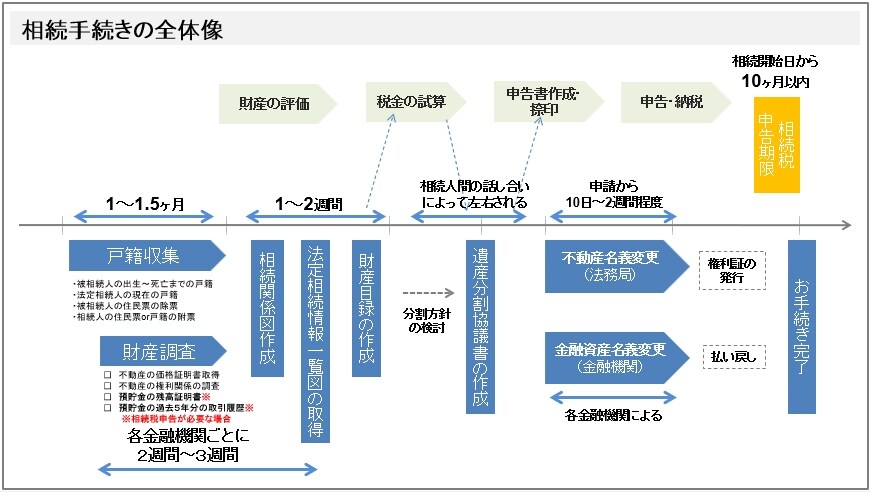

まず、相続手続きの全体像を俯瞰すると、以下の通りです。

- 遺言の有無の確認

- 戸籍収集・相続人の確定

- 財産調査・確認

- 遺産分割協議書の作成

- 相続人への名義変更

- 相続税の納税

本記事では、この順番で解説を行います。本記事で解説する事項について、全体像と、それぞれの手続きにかかる所要時間を図示したのが【図表1】です。

以下、順を追って解説します。

1. 遺言の有無の確認

故人(被相続人といいます)がご逝去され、遺産相続の手続きを進めていくにあたり、一番初めに確認すべきことは、被相続人が生前に遺言書を遺しているかどうかということです。遺言書がある場合には、原則、遺言の内容が優先され、遺言の内容に沿って相続手続きを進めていくことになります。

被相続人が「自筆証書遺言」(手書きの遺言書)を遺している場合には、自宅内の重要書類を保管している場所等に保管されているか、遺言書で財産をもらうことになる相続人に原本を預けていることが多いです。

これに対し、「公正証書遺言」で遺している場合には、法定相続人は、被相続人が死亡した後であれば、最寄りの公証役場で「遺言検索システム」を利用することにより、被相続人が公正証書遺言を残しているかどうかを確認することが可能です。

遺言検索システムは、1989年1月1日以降に作成された公正証書遺言について、公正証書遺言を作成した公証役場名、公証人名、遺言者名、作成年月日等をコンピューターで管理しているものです。

遺言検索システムを利用すれば、日本全国の各公証役場で、公正証書遺言に関する情報を検索することができます。ただし、遺言の内容までは確認できません。内容を確認するためには、公正証書遺言を作成した公証役場に対して、遺言原本の閲覧や正謄本の交付を請求する必要があります(郵送での取り寄せもできます)。

2. 戸籍の収集:相続人の確定

相続手続きを具体的に進めていくにあたって、相続人が誰なのかを確定するために、戸籍謄本を収集する必要があります。

必要となる戸籍謄本の範囲は、次のとおりです。

【相続手続きに必要となる戸籍一式】

- 被相続人の出生~死亡までが確認できる一連の戸籍謄本

- 法定相続人の現在の戸籍謄本

- 被相続人の住民票の除票

- 法定相続人の住民票

被相続人の本籍地が一か所であれば、比較的容易に収集することができます。しかし、本籍地を過去に異動している場合(転籍)や、婚姻や離婚によって、身分関係に変更が生じている場合には、その都度、戸籍謄本の内容が更新されているため、取得するべき戸籍謄本の通数が多くなります。

また、仮に本籍地が生まれてから亡くなるまで同じ場所であった場合でも、戸籍法が改正される毎に戸籍のフォーマットが切り替わっており、その都度、新たに戸籍が作成されております。

戸籍謄本を取得するためには、「戸籍の筆頭者」「本籍地」「取得したい方の氏名」の情報が必要です。

「戸籍の筆頭者」とは、戸籍の一番初めに記載されている人のことをいいます。たとえば、婚姻する夫婦が夫の氏を称するときは夫、妻の氏を称するときは妻が筆頭者となります。筆頭者が亡くなったときなど、その戸籍から除かれた場合でも、筆頭者は変わりません。

本籍地の正しい表記が分からない場合には、住民票を本籍地入りで取得すれば、確認することができます。

戸籍の請求先は、その本籍地を管轄する市区町村に限られるので、注意が必要です。たとえば、東京都港区に本籍地がある場合には、港区役所に請求しなければなりません。また、港区役所で他の管轄の戸籍謄本を取得することはできません。

遠方の市区町村へ戸籍を請求したい場合には、郵送での取得が可能です。この場合には、戸籍の発行手数料を支払うために、定額小為替を事前に郵便局で購入したうえで、戸籍の請求用紙・定額小為替・返信用封筒を郵送して請求します。

上記の「相続手続きに必要となる戸籍一式」が取得できたら、法務局で「法定相続情報一覧図」の請求が可能です。取得は任意ですが、以後の手続きがスムーズになるので、取得しておくことをおすすめします。

「法定相続情報一覧図」は、被相続人の相続関係を一覧にした家系図のようなもので、法定相続人が誰であるのかを法務局の登記官が証明したものです。

法定相続情報一覧図があれば、複数にわたる戸籍謄本の束がなくても相続関係を証明できます。これによって、相続登記や預貯金の解約手続きなどの手続きをスムーズに行うことができます。 法定相続情報一覧図の写しは、複数の戸籍謄本の情報がA4サイズ1枚にまとまったものであり、無料で、必要な部数を何通でも取得できます。

3. 相続財産の調査・確認

被相続人名義の財産を特定するため、相続財産の確認を行います。特に重要なのは「不動産」「預貯金」「株式」です。

3.1. 不動産

不動産については、一番分かりやすい確認方法は、被相続人の住所宛に届く「固定資産税納税通知書(課税明細書)」です。

固定資産税納税通知書には、所有している不動産の所在や評価額が記載されており、それらの情報をすぐに把握することができます。

ただし、この書類が見当たらない場合であっても、不動産がどこの市区町村にあるのかを把握していれば、不動産の所在地の市区町村に「固定資産の名寄帳」を請求することで、所有不動産の一覧と評価額を確認することができます。

3.2. 預貯金

預貯金については、通帳が残っていれば、記帳をしたうえで残高を確認しましょう。残高の基準日は相続開始日、すなわち被相続人が死亡した日です。

預貯金についても、銀行名さえ分かれば、取引支店、口座種別、口座番号が分からなくとも、金融機関に残高証明書を請求することができます。

被相続人の金融資産の開示請求ができるのは、法定相続人に限られます。請求を行う場合には、被相続人の法定相続人であることを証明するために戸籍謄本の提出が求められます。

3.3. 株式

株式についても、基本的には上述した預貯金の確認方法と同じ要領で行います。

株式の内容については、毎年3月、6月、9月、12月頃に、取引をしていた証券会社から残高報告書が郵送で届いているはずなので、その書類を確認する方法が一般的です。見当たらない場合には、残高証明の請求をして確認を行います。

被相続人の財産の全体像が明確となったら、必要に応じて財産目録を作成します。法定相続人同士で、遺産分割の方針を検討していくにあたり財産の相続財産の内訳と総額を把握することで、具体的な分割の方法を話し合うことができます。

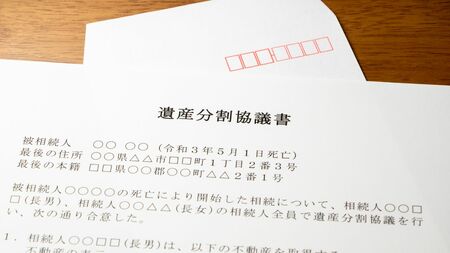

4. 遺産分割協議書の作成

法定相続人の間で話し合い、遺産分割の方針が確定したら、その内容についての合意があったことを証明する資料として「遺産分割協議書」を作成します。

遺産分割協議書は、各種名義変更の手続きの際に必要となる書類ですので、きわめて重要です。

法定相続人の全員が、遺産分割の内容に合意をした旨を書面にまとめ、各相続人が署名・実印での捺印と印鑑登録証明書を添えることで完成します。相続人一人ずつが原本を手元に保管することができるように、遺産分割協議書は法定相続人の人数分作成することが一般的です。

遺産分割協議は、法定相続人同士の話し合いのうえでそれぞれが納得したうえで成立するものなので、当然、判断能力(意思能力)に問題のないことが必要です。

もし、法定相続人のなかに認知症等のためご自身で判断をすることが難しい状態(判断能力(意思能力)に欠ける状態)にある方がいらっしゃる場合には、家庭裁判所に後見人の申立てを行ったうえで、ご本人に代わって遺産分割の判断を行ってもらう必要があります。

5. 相続人への名義変更

遺産分割協議が整ったら、それに基づき、個別の相続財産について法定相続人への名義変更を行うことになります。

5.1. すべての財産に共通して必要な書類

すべての財産の名義変更に共通して必要な書類は、以下の通りです。

- 相続手続きに必要となる戸籍謄本の一式、もしくは「法定相続情報一覧図」

- 被相続人と法定相続人全員の住民票

- 遺産分割協議書

- 法定相続人全員の印鑑登録証明書

これらに加え別途、財産の種類ごとに、必要となる書類が追加されます。

5.2. 不動産の名義変更に必要な書類

不動産の名義変更、すなわち、相続や不動産売却などで不動産の所有者が変わるときは、その所有権移転の事実を公示、すなわち第三者に対抗するため、登記簿上に記載されている所有者名義を変更する必要があります。正式には「所有権移転登記」と呼ばれます。

登記手続きが完了すると、権利証(正確には「登記識別情報通知」といいます)が発行されます。

登記簿は法務局が管理しているため、申請は法務局に対して行います。その際に、「登録免許税」という税金がかかります。

相続による所有権移転登記の場合には税率は「固定資産評価額の0.4%」と決まっています。したがって、1,000万円の不動産であれば4万円の登録免許税を支払う必要があります。

5.3. 金融資産の名義変更に必要な書類

金融資産の名義変更は、基本的には「解約手続き」となります。

つまり、被相続人名義の金融資産を解約したうえで、相続人名義の口座へ振り替える形をとります。

必要な書類は、上記の基本セットに加え、各金融機関の所定の請求用紙です。書式に指定された内容を記入して申請を行います。

郵送で手続きが可能な場合もあれば、店舗まで出向く必要がある場合もありますので、事前に金融機関に確認をすることをおすすめいたします。

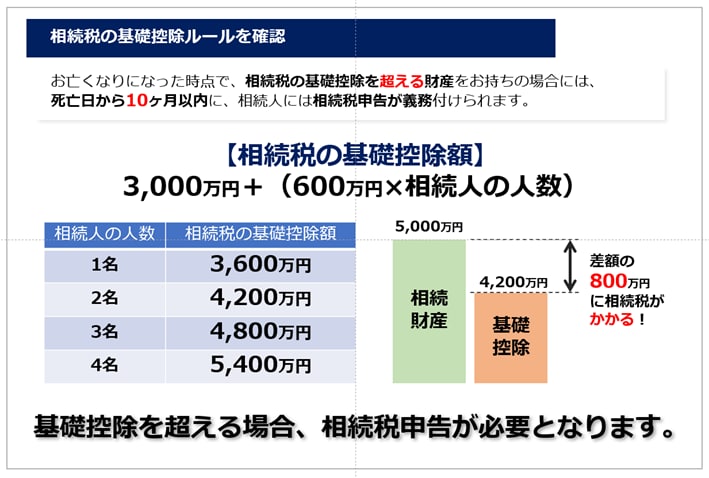

6. 相続税の納税

被相続人の死亡日時点の相続財産の総額が「相続税の基礎控除額」を超える場合には、ご逝去日から10カ月以内に、管轄税務署に相続税の納税申告を行わなければなりません。

相続税の基礎控除額は、「3,000万円+600万円×法定相続人数」できまります。(【図表2】)。

被相続人の財産を正確に「棚卸し」した後に、相続人同士の話し合い、納税資金の確保、相続税の負担を軽減する各種特例が利用できるかどうかの判断、各種名義変更など、同時並行でさまざまな手続きを進めていかなければなりません。

補足|相続放棄と限定承認

以上、解説してきたのは、通常の相続の流れです。被相続人の財産をプラスもマイナスもひっくるめて包括的に相続するものであり「単純承認」といいます。

これに対し、被相続人が債務超過に陥っている場合、相続人には、「相続放棄」「限定承認」という選択肢もあります。

以下、それぞれについて解説します。

◆相続放棄

相続放棄とは、被相続人の財産に対する相続権の一切を放棄することをいいます。

相続放棄の対象となるのは被相続人のすべての財産です。すなわち、借金などのマイナスの財産だけでなく、預貯金や不動産などのプラスの財産についても、放棄の対象となります。

相続放棄を行うには、死亡日から3ヶ月以内に管轄の家庭裁判所に申立てを行う必要がありますので、期限には注意が必要です。

◆限定承認

限定承認とは、被相続人が債務超過にある場合に、相続によって得た「プラスの財産」の限度において、被相続人の債務などの「マイナスの財産」を相続することをいいます。

限定承認を行った場合、相続財産から、被相続人の債権者に対して負債の弁済が行われます。そして、弁済してもなおプラスの財産が残っていれば、それを相続人が承継することになります。

ただし、限定承認の制度は、ほとんど利用されていません。理由は、詳細には立ち入りませんが、以下の通りです。

- 相続財産が債務超過であるかどうかは、精算してみなければ分からないことがある

- 法定相続人全員の合意がなければならないなど、相続人の意思統一の問題がある

- 税制上、課税が発生してしまう可能性がある

実際、2021年の司法統計によると、相続放棄は約25万件あったのに対し、限定承認は約689件にとどまっています。

まとめ

相続の手続きで重要なことは、被相続人本人が生前に示した意思内容の確認、相続人の確定、相続財産の確認を行ったうえで、各相続人に確実に財産を帰属させ、相続税の納税まで済ませることです。

それぞれの過程を確実に完遂することは、容易ではありません。また、相続税の納税まで10ヵ月しかありません。

本記事でお伝えした内容を押さえたうえで、相続人同士が協力し、かつ、信頼できる専門家のサポートを得て行うことが大切です。