火災保険申請時、本当に台風被害だと認められるのか…

前回は風災による損害についても、火災保険で補償が受けられることを紹介しました。しかし前提として、保険金を受け取るためには、保険会社の審査を通過する必要があります。

自宅や別宅など、所有不動産の築年数が古いことから「すべての損害が経年劣化と判断され、風災と認められないのでは……」と、不安に思う人がいるかもしれません。そこで今回は、築年数が古い物件における風災被害の認定事例を見ていきましょう。

【ミエルモの事例】

■物件:千葉県の築40年戸建て

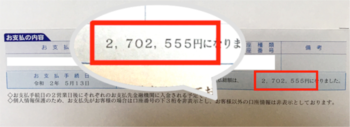

■給付額:270万円

■申請内容:風災

■主な被害箇所:屋根材の破損、軒天の破損、波板の破損

台風による被害が多数見つかり、申請を行ったケースです。

相談者は「家が古いから、認定してもらえないかも」と申請を迷っていたそうですが、ミエルモが調査した結果、充分に風災の補償対象となることが判明。結果的に250万円を超える高額認定となりました。

新倉「弊社では保険の認定率90%以上、そして平均給付額100万円以上を実現しています。築年数を理由に申請をためらわれる方は多いのですが、プロの調査を受けることで、風災などの被害を申請するハードルが下がるのです」

「ドローン」のみの調査では被害を発見しにくい

台風などの風災は、特に家屋の屋根部分へダメージを与えます。しかし築年数の古い物件の場合、保険会社から「これは経年劣化なので、補償の対象外ですね」と申請を退けられる可能性があります。

果たして「この損傷は経年劣化ではなく、直近の台風による被害だ」ということを証明することはできるのでしょうか。

新倉「書類の提出だけで保険会社を納得させることはできません。そこで大切になってくるのが、被害であることが分かる根拠の写真なのです。

たとえば屋根を例に挙げてみましょう。古い物件であれば全体的に傷みがあることも想定されますが、強風を受けた箇所には、特有の爪痕が残されています。そこで弊社の調査員は、屋根全体を俯瞰できる写真と申請箇所の接写を組み合わせるなど、説得力のある資料作成に努めます。

そこでケースによっては、ドローン写真を使う場合もありますが、あくまで通常の写真を補完するために撮るので、ドローンのみで調査すると被害個所に近づけないことも多く、細かな被害を発見することが難しくなり、認定率を下げる要因になります。

またプロの目から見れば直近のダメージと積年の傷みの差は明らかなので、詳細を個々に明記し、被害にあった写真に付け加えていくことで火災保険会社から認められる確率を上げることができるのです」

このように、新倉氏がCFO務めるミエルモは、物件調査や資料作成など、火災保険申請に必要な作業を徹底サポートしています。さらに提出した資料だけで認められない場合では、保険会社に対し、被害状況の説明も請け負います。

災害認定のプロフェッショナルである保険会社から申請を否認されれば、大半の加入者はあきらめるしかありません。

しかし建築、火災保険の専門知識をもって被害の説明をしてくれるミエルモのようなサービスであれば、「払っているだけの火災保険代」が「被害があったときに役立つ保険」に変わる可能性が高まります。

火災保険の定期的な見直しは非常に重要

本連載では、意外と知らない火災保険の補償範囲と、ミエルモが提供するプロの申請サポート内容を紹介してきました。しかし両方の条件が揃ってもなお、保険会社の審査を通過できないケースはあるのでしょうか。

新倉「火災保険会社によって異なりますが、申請に関する調査の際に、グーグルが提供しているストリートビューを参考にする保険会社もあるようです。これは一般的な例ですが、屋根の破損箇所を『直近の台風による被害』として申請したとしても、数年前に撮影されたストリートビューの画像に同様の破損箇所が確認されれば、申請が棄却されてしまうことがあります。

そのためミエルモでは、火災保険会社が確認するであろうストリートビュー等で分かる被害や、その他、火災保険会社ごとに確認するであろう項目と、実際の被害を照らし合わせながら、申請可能かどうかを判断しています。

火災保険の申請サポートに特化しているため、経年劣化が明らかなものや、保険期間内の被害ではないものを見極めることができるのです。

しかし、保険に火災以外の補償が設けられていないと、お力になれないケースもあります。風災や落雷、そして破損などに関する特約を付帯したとしても、年間の保険料は1,000~2,000円程度しか変わらないので、今一度、自分の望む保証がついているのか、見直しておくと良いかもしれません」

火災保険の契約期間は「5年」が主流に!?

多くの人が、住宅ローンの契約時に火災保険へ加入しています。以前は最長で35年という長い契約期間が設けられていましたが、2014年に損害保険料率算出機構が金融庁へ「火災保険料の参考純率が適用できる期間を、最長10年とする」という届出を行いました。このため2015年以降の火災保険は、最長10年間の契約が一般的になっています。

新倉「恐らく今後はさらに契約期間が短くなり、5年契約が主流になっていくと考えられます。もし今の契約に風災補償などの特約が含まれていない場合は、満期後により手厚い内容の保険を探し、新たな契約を結ぶべきでしょう。

『まだ満期までに間がある』という場合でも、中途の内容変更に対応している保険は数多くありますので、確認する必要があります。いずれにせよ、火災保険は定期的に見直すべき。いざ使おうとしたときに充分な補償を受けられないようでは、本末転倒です。

火災保険の販売代理店は、販売に関する知識は多く持っていますが、保険を申請するための知識を持っていない傾向にあります。そのため弊社のような、火災保険申請サポートのサービスを使うことで、自分では発見できない被害を発見、補償を受取ることができるのです。

不動産を賃貸する場合、大家と入居者の間には通常『不動産仲介会社』が入ります。不動産賃貸に関しては、法律の理解が必要になる場面がありますし、トラブル防止という観点でも、仲介者がいた方が取引がスムーズになります。

それと同様に火災保険の申請に関しても建築、保険などの専門知識が必要なので、今後は専門業者に依頼するのが当たり前になっていくと思っています」

ミエルモは複雑な火災保険申請の際、頼りがいのあるパートナーとなってくれる存在です。しかし、そもそも相談者が契約している保険の内容がいまひとつであれば、補償範囲は限られてしまいます。本記事の閲覧を機に、火災保険内容を確認しましょう。

次回も引き続き新倉氏にお話を伺いながら、より確実な火災保険申請の実現を目指していくことにします。