火災保険の災害補償事例で、最も多いのは「風災」

近年、温暖化に伴う台風の大型化が懸念されています。修理に巨額の資金が必要となるため、自宅や家財を守るべく、新規に保険への加入を検討する方も少なくありません。

火災保険等の申請サポートを提供する、株式会社ミエルモの新倉氏によると、毎月保険料を支払っている火災保険で、家屋の損傷の補償を受けることができるのだといいます。

新倉「風災についての補償を含む火災保険に加入されていれば、だれでも保険金の申請を行うことができます。台風や暴風雨はもちろん、竜巻など強風による損害も、補償の対象となっています。実は私どものサービスに寄せられる相談も、風災被害の補償申請が最も多くなっているのです」

【ミエルモの事例】

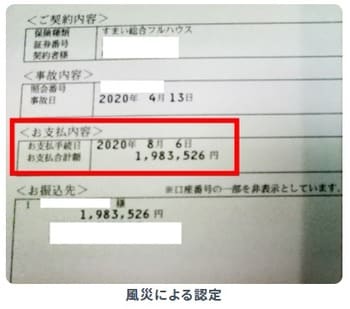

■物件:神奈川県の築16年戸建て

■給付額:247万円

■申請内容:風災・破損

■主な被害箇所:屋根ひび割れ、棟板金浮き、縦樋破損

築16年で外観はきれいな状態だったものの、実際に屋根へ登ってみると、風災によるひび割れや棟板金の損傷など、多数の被害が確認された事例。

また縦樋や水切りなどの細かい被害も調査によって明らかになり、結果的に約250万円の高額認定となりました。

新倉「弊社では保険の認定率90%以上、そして平均給付額100万円以上を実現しています。ご自身では実感がなくても、専門家の調査で見つかる隠れた被害は多数存在しています。調査費用は無料となっていますので、ぜひお気軽に相談いただければと思います」

風災被害が屋根に…放置すると雨漏りに繋がることも

火災保険により、風災補償まで受けられるケースがあるのは、心強い限り。しかし保険金を受け取るためには、保険会社の審査を通過しなくてはなりません。風災被害には認定基準があり、「最大瞬間風速」が争点となってきます。

新倉「保険会社によって基準は違いますが、 『一般的に『風速20m以上が3秒間』を満たす強風が吹き荒れ、家屋に何らかのダメージが及んだと判断される場合は、風災被害に認定されます。昨今日本列島に上陸する台風はとても大型で、認定基準を軽く超えるケースも多くなっています。一例を挙げると、2019年に上陸して全国に被害を与えた台風19号の最大瞬間風速は、40m以上にも及びました」

風災は家屋、特に屋根部分へ甚大なダメージを与えます。「屋根瓦の割れやズレが生じた結果、雨漏りに繋がる」、「雨桶や集水器などの付帯設備が破損する」、そして「棟板金がへこみ、釘が浮く」などが考えられるのです。

このような状況を放置しておけば、ダメージが家屋全体に広がっていくことは明らかでしょう。火災保険の保険金を活用して修繕に臨めるのであれば、長期間保険料を収めてきた意味を実感することもできそうです。

何回補償を受けても、火災保険料は上がらない

新倉「また火災保険の申請に関して、加入者の方が意外と認識していない事実が3つあります。

まず1つめは『契約期間中は何度でも申請が可能』ということ。たとえば10年契約の5年目に台風被害に遭い、補償を申請したとします。その後8年目にも大型台風が上陸して、再度被害に遭ったら、改めて補償を申請することができます※。

※過去に申請した箇所と同じ場所を再申請する場合は、最初に申請した個所を修繕している場合に再申請可能となります。

2つめは『何回補償を受けても、保険料は上がらない』ということ。自動車保険などとは異なり、火災保険には等級制度がないため、何回補償を受けても保険料は変わりません。

そして3つめは『保険金の使い方は自由』ということ。貯金する、気になる箇所だけリフォームするなど、用途は加入者が自由に選ぶことができます。ただし『保険金を受け取ったが、修理をしなかった箇所』の損害が拡大してしまった場合、再申請は受け入れられないため、注意が必要です」

このように火災保険は、風災被害を受けたマイホームの修繕に、大いに役立つ可能性を秘めています。必要に応じて補償を受けるために、契約内容をよく確認する必要がありそうです。

風災以外にも数多くある、火災保険の補償対象

台風や竜巻などの風災を補償する火災保険。では、風災や前回紹介した水災(関連記事:『年間4,000棟調査…ミエルモ「火災保険申請サポート」の実際』)以外の災害でも、火災保険による補償は可能なのでしょうか。

新倉「『落雷』やガス漏れによる『爆発』などがもたらす損害も、補償の対象です。積雪の多い地方では『雪災』が補償の対象になることも。また近年は東京でも雹(ひょう)が大量に降って、ガラス窓などが破損するという事例が起きています。こうした『雹災』も、補償の対象となっています」

もちろん、火災以外の補償を受けるためには、契約の際に補償項目を付加しておく必要があります。とはいえ実際は「住宅ローン契約の際、薦められるままに加入したので、どこまで補償範囲か、しっかり把握していない」というケースが多いもの。なかには「不測かつ突発的な事故」についての補償を含んだ火災保険があることを知らない人も多いのではないでしょうか。

新倉「『不測かつ突発的な事故』は、保険会社によって表記が異なり、『破損・汚損』という名称が付いていることもあります。具体的には『駐車の際にぶつけてしまい、外壁に傷がついた』という内容から、『掃除中にテレビを転倒させてしまい、壊してしまった』という内容まで、居住者の不測のミスによる損傷を補償してくれるのです。ただし契約内容によって『建物または家財のみの補償』、『両方の補償』という違いはあります」

「もしかすると、我が家のあの損害も、火災保険で補償されるのでは……」と思い当たる人がいるかもしれません。自宅や所有物件の補償内容をいま一度見直してみましょう。

次回も引き続き新倉氏にお話を伺いながら、より確実な火災保険申請の実現を目指していくことにします。