火災保険が補償するのは「火事」だけじゃない!?

日本ではマイホーム購入時に、住宅ローンの契約を行うことが一般的です。ローンの契約時には、火災保険への加入が必須となっており、平成30年度版『防災白書』によると、持家世帯の約80%が、火災補償のある保険・共済に加入しています。

しかし、「毎月保険料を支払っている」という認識はあっても、実際にどんな内容の補償が受けられるのか、詳しく把握している人は少ないものです。

新倉「多くの加入者にとって火災保険は掛け捨てという認識で、保険料の払い損になっているケースが多くなっています。

『火事が起きてしまった時の補償だから、しょうがない』と割り切っていらっしゃるのかもしれませんが、特約により風災や落雷、水漏れ、そして『偶発的な事故による破損や汚損』などについての補償を含む保険も多くなっているため、内容を正しく理解し、必要に応じて保険申請するのは、加入者にとって当然の権利といえます」

地震・水災による被害には「+α」の加入が必要

近年は台風や大雨などの自然災害が多発しています。2020年7月に九州地方などを豪雨が襲い、熊本県で1600件以上の住宅が全壊したことは、記憶に新しいでしょう。

新倉「一般的な火災保険では、風災には保険が適用されます。そのため、台風、竜巻などの強風によって損害を受けた場合、給付金支給の対象になる可能性が高いのです。ちなみに水災による被害の補償を受けるためには『水災補償』に別途加入しておく必要があります」

また地震大国である日本において、大地震が発生する可能性は非常に高く、住宅の破損に対し懸念を抱いている人も少なくありません。火災保険へ加入しておけば、地震による被害の補償は受けられるのでしょうか。

新倉「残念ながら、地震や津波による被害は地震保険での補償となりますので、こちらも火災保険とは別に加入しておく必要があります。地震の際には火事が発生しやすく、延焼の可能性も高まりますが、発生原因が地震である場合は、補償対象にならないのです。

その違いを認識している人が少ないのか、地震補償付きの火災保険または地震保険に加入している世帯は、全体の30%台にとどまっているようですね。お住まいの地域の特性を知り、適切な保険に加入しているかどうか、確認しておくと良いでしょう」

書類の提出必須…「火災保険金」を受け取るまでの流れ

ここまで「火災保険で補償される被害、補償されない被害」について、簡単に紹介してきました。しかし、火災保険に加入しているからといって、確実に保険金が支払われる、というわけではありません。保険会社も営利団体であるため、加入者が「この内容なら補償が受けられるのではないか?」と期待していても、思うような認定が下りないケースも多いのです。

では、どのように火災保険を請求すればのか、流れを見ていきましょう。

①保険会社に連絡(契約者本人)

②保険会社から申請書類が郵送される

③保険会社に必要書類を提出する

④保険会社による審査、鑑定人による調査

⑤保険金の入金

新倉「まず火災保険の申請は、契約者本人が行う必要があります。たとえ配偶者であっても申請を代行して行うことはできません。特にトラブルが発生しやすいため、物件を相続する予定のある方は、火災保険の名義変更も忘れず行うようにしましょう。

加入者は保険会社に連絡をしたあと、申請書が届くので、加入者は書類の記入や、必要資料を用意する必要があります。内訳は事故内容報告書、自然災害であることを証明する写真、修理の見積書、保険金請求書です。詳細に記入したり、業者に作成を依頼したりしなくてはならないため、書類を提出するだけでも一苦労ですが、返送後には保険会社の審査、鑑定人による調査が待っています。その結果によっては認定が下りない、または請求額を減額されるというケースも、決して珍しくありません」

火災保険の申請にあたっては、書類の準備や、保険会社の調査員対応など、加入者にも建築や保険の専門知識が求められます。しかし被害の根拠説明は難しく、手間がかかるもの。対して保険会社は「その道のプロ」ですから、どう見ても加入者の分が悪いといえるでしょう。

新倉「満足のいく結果を実現するため、加入者側もプロのサポートを仰ぐ必要があるのです。ですから、豊富な知識経験を持つスタッフが火災保険申請サポートを提供している弊社のサービスに、ぜひご注目ください」

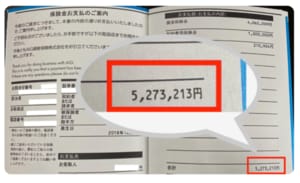

ミエルモの火災保険申請サポートで「510万円」給付

新倉氏がCFOを務めるミエルモは物件調査や資料作成、そして保険会社への対応など、火災保険申請に必要な作業の徹底サポートを提供しています。同社に寄せられる調査依頼や問い合わせは、年間4,000件以上にも及ぶそうです。その事例を見てみましょう。

■物件:東京の築15年戸建て

■給付額:510万円

■申請内容:風災

■主な被害箇所:屋根の割れ、室内の雨漏りなど

こちらは台風による被害で雨漏りが発生し、火災保険を申請したものの、思うような金額が認められなかったという相談への対応事例です。

ミエルモが調査した結果、リフォーム会社が提出していた以外にも多くの被害が見つかり、新たに資料を作り直したうえで、再申請に至りました。保険会社の鑑定人は「被害箇所の修繕費用のみ」という判断でしたが、その被害箇所を修繕するには多くの付帯工事が必要となる点を説明したところ、ほぼ満額の認定となりました。

新倉「弊社では保険の認定率90%以上、そして平均給付額100万円以上を実現しています。高額支給になった場合も、個人宅であれば非課税で受け取ることができます。また、報酬をいただくのは保険金のお受け取りができた場合のみ。総額の約30%を後払いしていただくため、安心してご利用いただけます。

弊社サポートの結果、最短で調査から2週間ほどで、保険会社からの支払いが行われたケースもあります」

定期的に支払いを続けている火災保険を有効活用したい加入者にとって、ミエルモは心強いパートナーだといえます。しかし火災保険は数多くの条項を含む複雑な契約となっていますので、加入者自身も日ごろから知識を深めておく必要があるでしょう。