1ドル=90円になっても利益が出るケースとは?

ここまで、アメリカ不動産、特にヒューストン不動産投資の魅力について解説してきました。しかし第2回で述べたように、海外不動産投資である以上、「為替リスク」は避けられません。そこで気になるのが、どれくらいの為替変動で、どれくらいのリスクが生じるのかということです。

収益としては、(1)サブリースによる年間の賃料収入、(2)減価償却メリットによる所得税・住民税の税効果、(3)出口における物件価格上昇(ドル建て)によるキャピタルゲインの3種類が考えられます。(1)は固定ですが、(2)は購入者の所得によって、(3)は売却時の価格変動と為替レートの変動によって異なってきます。

そこで、

●購入者の給与所得が2,000万円と5,000万円の場合

●売却時、ドル/円レートが110円と90円の場合

●物件価格上昇が0%(値上がりなし)と20%の場合

のそれぞれで、キャッシュフローをシミュレーションしてみましょう。

◆物件、建物評価割合の想定

収益は、物件価格および建物評価割合によっても変動するため、シミュレーションにあたっては一定の数字を想定しなければなりません。

前回でも述べたように、物件価格については、税効果を最大化させるために必要な償却額から逆算して、購入物件の価格を決めるのが合理的な考え方ですが、今回は下記のように想定します。

(A)給与所得2,000万円→18万ドルの物件購入(建物評価割合80%)

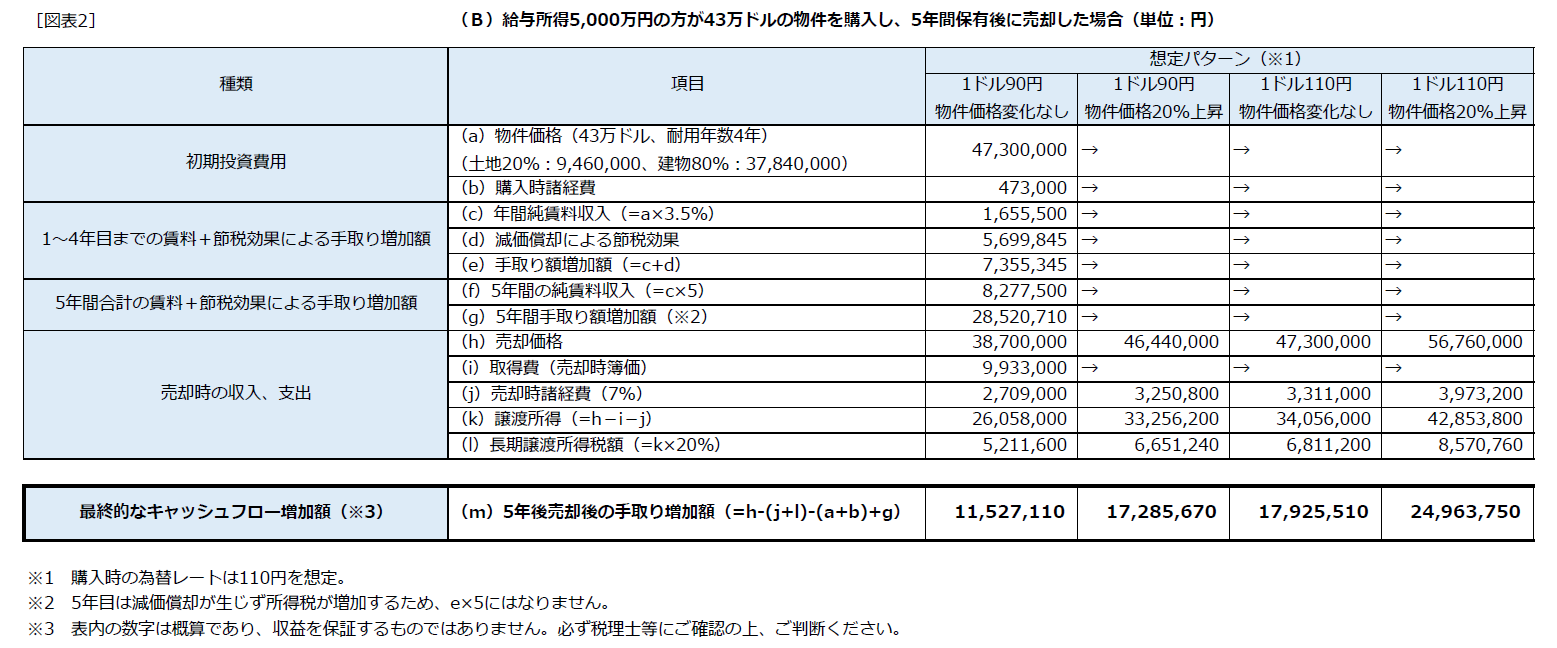

(B)給与所得5,000万円→43万ドルの物件購入(建物評価割合80%)

売却時に、為替レートが110円、90円の場合と、物件価格上昇が0%、20%の場合、それぞれを組み合わせた4パターンを想定していきます。

(A)給与所得2,000万円、購入物件18万ドルの場合のシミュレーション

(B)給与所得5,000万円、購入物件43万ドルの場合のシミュレーション

最高条件での最終手取りはどうなる?

最終的なキャッシュフロー増加額を見ると、最も多くなる想定の「1ドル110円+物件価格20%上昇」の場合は、(A)が約1,801万円、(B)が約2,496万円のキャッシュ増加となりました。

数字で確認すると、減価償却メリットによる税効果がキャッシュの増加に大きく寄与することがわかります。性質が異なるので直接比較することは難しいですが、いま日本の不動産に投資して、5年間でこれだけの純利益を得られる物件があるでしょうか? しかも、ほとんど手間をかけずにです。

この1ドル110円、20%の物件価格上昇という数字は、決して大げさな想定ではないという点も見逃せません。円安が進むか、あるいは物件価格がさらに上昇すれば、この純利益は上乗せされます。

さらに注目したいのが、マイナス方向に進んだ想定のパターンです。「1ドル90円+物件価格上昇なし」の場合でも、(A)では約1,238万円、(B)で約1,152万円のキャッシュフロー増加となっています。将来のことはだれにもわかりませんが、5年後に1ドルが90円を切るドル安になることや、年平均4%以上で物件価格が上昇しているアメリカで、売却価格がまったく上がらないという事態は、発生可能性が低い、いわば「最悪に近い状態」ではないかと思われます。

最悪に近い想定でも、これだけのキャッシュ増加が得られるということは、損失の可能性が小さい、手堅い商品だといえるのではないでしょうか。

なお、計算を簡略化するため、上記図表では省いていますが、現地での家賃収入に対する所得税や、物件売却時にはキャピタルゲイン課税が差し引かれます。これらは通常、確定申告によって還付されますが、一時的には徴収され、全額が手もとに残るものではない点にご留意ください。

上記シミュレーションでは、融資金利について触れていません。というのも現状、国内の金融機関で本プロジェクトで購入する物件を担保にした住宅ローン融資を受けることは、なかなか難しいと思われるからです。もともと海外不動産を担保にした住宅ローンは選択肢が少ない上に、例の「スルガ・ショック」以降、その選択肢はさらに減っているのです。

いずれ状況は変わるかもしれませんが、現状においては、ご自身の信用枠を用いた融資、あるいは全額自己資金での購入を選ばれる方が多いでしょう。