自動車を購入したが、請求書の項目が細かすぎて…

◆自動車の請求書は「5つのパート」に分けて読む

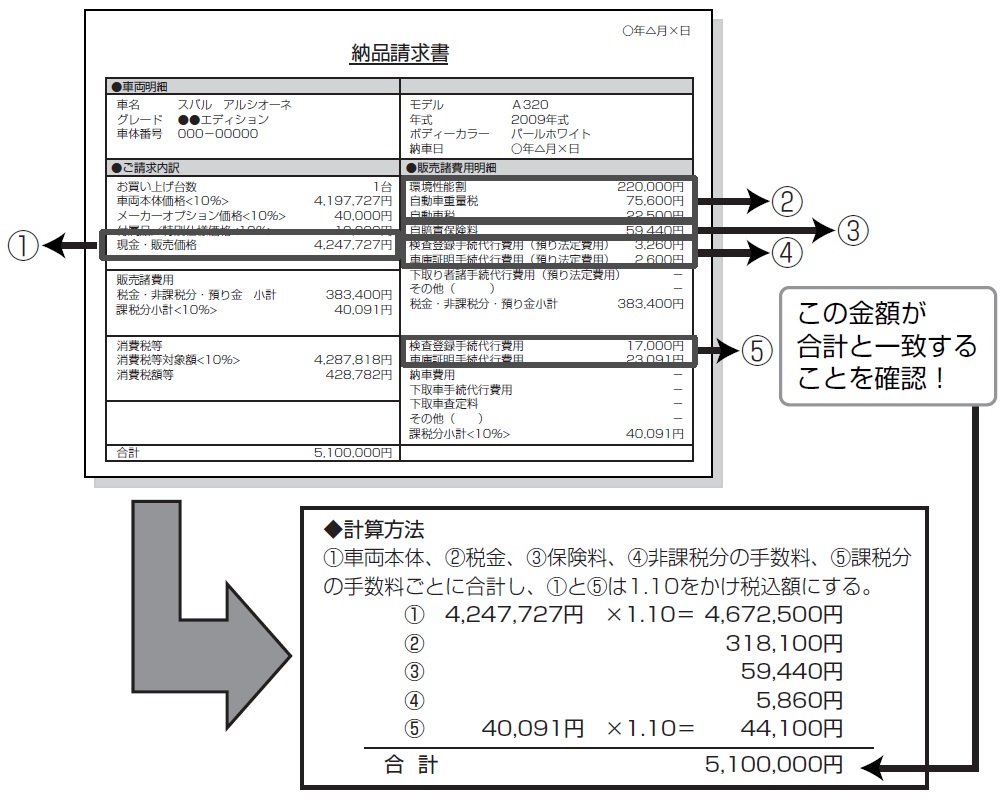

自動車を購入すると、図表1のような請求明細書をもらいますが、「項目が細かすぎてよくわからない!」という声をよく聞きます。

自動車の請求書は、大まかに、次の5つの要素に分けることができます。

①車両本体とオプションや付属品といった、車両の金額(消費税がかかる)

②取得時の環境性能割(旧自動車取得税)、自動車重量税、自動車税といった、租税公課(消費税はかからない)

③自賠責保険料などの保険料(消費税はかからない)

④法定登録費用など(消費税はかからない)

⑤業者の登録代行手数料など(消費税がかかる)

このうち固定資産として減価償却を行っていく必要があるのは、①の「車両本体」の金額のみ。残りの経費は全額購入した年の経費にできます。環境性能割や登録のための手数料は、車両本体額に合算せず別々に経費にしたほうが、購入年の経費が大きくなるということです。

反対に経費を少なくしたいときや面倒なときは、まとめて車両本体額に合算することも可能です。

◆自動車を購入したときの入力のコツ

1 購入した際の請求書の用意

図表1の太枠で囲った部分を、下の「◆計算方法」で計算します。

[図表1]購入した際の請求書の用意

2 預金出納帳、現金出納帳に入力

預金出納帳、現金出納帳などで支払時に図表2のように入力します。

[図表2]預金出納帳、現金出納帳に入力

※「車両運搬具」については、固定資産台帳にも登録しておきます。

なお車両本体以外の諸費用は、車両本体と合算して「車両運搬具」とすることもできます。