自宅兼用事務所の家賃や保険料を「個人の口座」から払っている場合

◆個人の口座から払ったときは「事業主借」で計上

自宅兼用事務所の家賃や光熱費が、「開業前から個人の口座での引き落としにしていた」などの理由で、そのまま個人の口座からの引き落としになっていることはよくあります。

この場合、事業に使っている分は「事業主個人が立て替えた(事業に貸した)」と考えるので、「事業主借」勘定で処理しましょう。

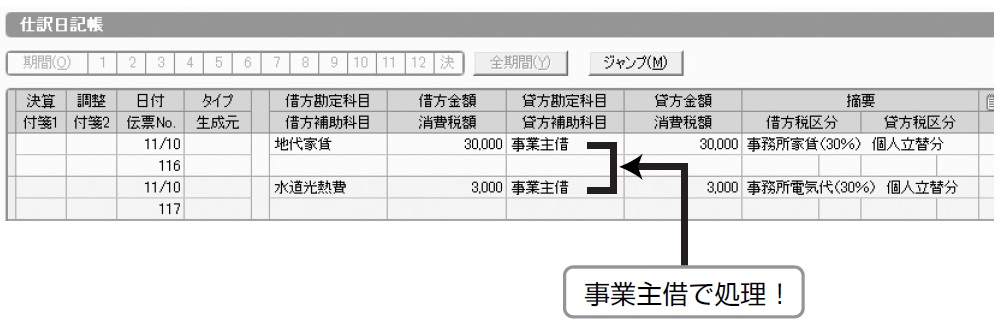

ここでは仕訳日記帳を使い、下記の図表1のように入力してください。もちろんこの場合、支払った全額が経費になるわけではなく、事業供用割合をかけたものが計上すべき金額となります。

なおこの処理は、自宅と仕事で兼用にしている自家用車のガソリン代、保険料、自動車税、駐車場代、住宅ローンなどについても同様です。

◆自宅兼用事務所にかかるお金を個人口座で支払っているとき

★自宅兼用事務所の家賃と電気代を個人の口座から支払った場合

家賃10万円、電気代1万円で事業供用割合が30%の場合、事業用の経費は家賃が10万円×30%=3万円、電気代が1万円×30%=3,000円となりますので、次のように入力します(図表1)。

[図表1]自宅兼用事務所の家賃と電気代を個人の口座から支払った場合