店の料理を自分で食べた・販売商品を友人に安く売った場合は?

◆あまった物でも「事業主に売った」と考える

飲食業の方がお店の料理を食べたり、小売業の方が店の商品を知り合いに安く売ったり……というのは、よくある話です。しかしその場合にも、その料理または商品を事業主個人や知人に販売したとみなして、きちんと売上を計上しなければなりません。

お店の料理を食べたり、商品を使ったりして、売上に計上しなかったとしましょう。その場合、料理の原材料や商品の仕入代金など必要経費だけが計上され、利益が減少することになります。その結果、納めるべき税金が少なくなってしまいます。

そのため、事業主が食べたり使ったりした物については、事業主個人に対して販売した物とみなして、売上を計上します。この場合に計上する金額は「通常の販売金額の70%」か「仕入金額」のいずれか高い金額を選択します。この際、勘定科目は通常の「売上」ではなく、「家事消費等」を選んでください。

◆30%以上の割引にも追加処理が必要

また友人や知人などに、サービスで商品を通常の販売価格の70%未満で販売した場合にも、追加処理が必要です。

たとえば通常の販売価格の50%で販売した場合には、70%と50%との差である20%分の金額を追加売上として計上しなければなりません。

なお、広告宣伝のためにサンプルとして商品を提供する場合や、流行遅れのためバーゲンセールなどで70%未満の金額で販売した場合には、これらの処理は不要です。

では具体的な例で、入力方法を確認していきましょう。

◆自分の店の料理を食べたり、商品を自分で使ったときの処理のしかた

仕訳日記帳に、通常販売金額の70%と仕入金額のいずれか高い金額を計上します。

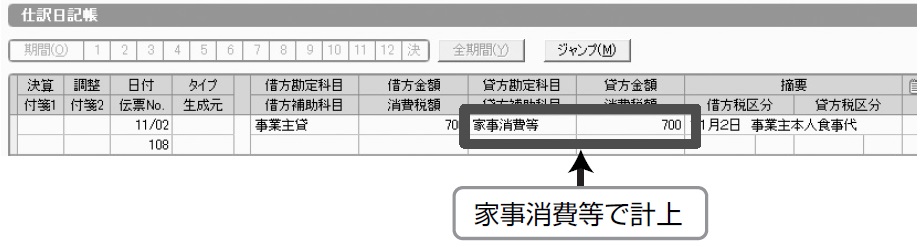

★飲食業者が通常1,000円で提供している料理を自分で食べた場合(材料費300円)

材料費300円よりも、1,000円×70%=700円のほうが高いので、700円を「家事消費等」として計上します。

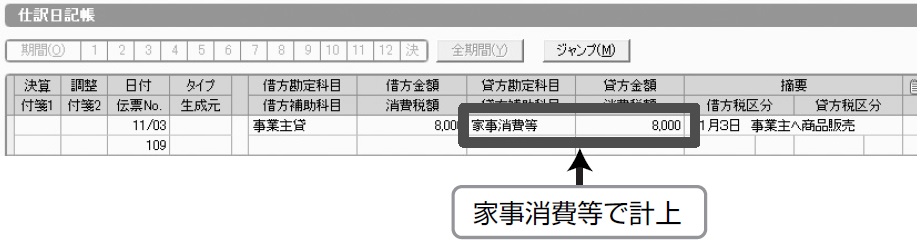

★小売業者が1万円で販売する商品を自宅に持ち帰り使用した場合(仕入金額8,000円)

仕入金額8,000円が、1万円×70%=7,000円よりも高いので、8,000円を「家事消費等」として計上します。

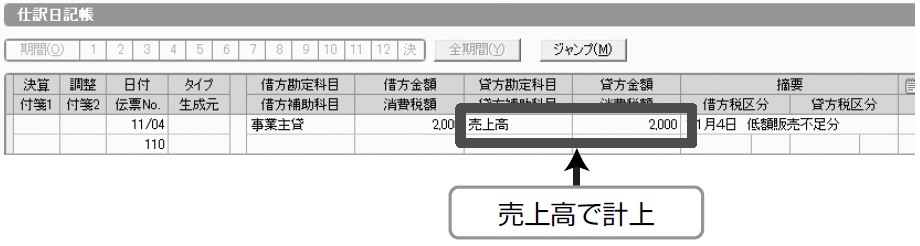

★小売業者が1万円で販売している商品を友人に5,000円で販売した場合

実売価格5,000円なので、1万円×70%=7,000円との差額2,000円を「売上高」として計上します。

小林 敬幸

税理士、ファイナンシャル・プランナー

注目のセミナー情報

【国内不動産】5月13日(月)開催

銀行からフルローンを引き出す「最新不動産投資戦略」

利回り7%超!「新築アパート投資」セミナー

~キャッシュフローを最大化させるためのポイントも徹底解説

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走