一時期「老後2,000万円問題」が話題になりましたが、実は、65歳以降、貯蓄が2,000万円あっても足りない可能性があります。インフレが進み、金利上昇が物価上昇にまったく追いついておらず、銀行に預けているお金は目減りする一方……どうすればいいのでしょうか。CFP藤川太氏が監修した『60歳からの得する! NISA大改正』(ART NEXT)から一部抜粋して紹介します。

預貯金だけだと資産寿命が縮む…「インフレ」の恐ろしさ

最近は、国債や1年以上の定期預金、長期固定型の住宅ローン金利に影響する「長期金利」が上昇していることが話題となっています。しかし、この金利上昇以上に、世の中の物の値段、つまり物価が上昇しています。

今や日本の経済は、「デフレモード」から「インフレモード」へとシフトしているのです。

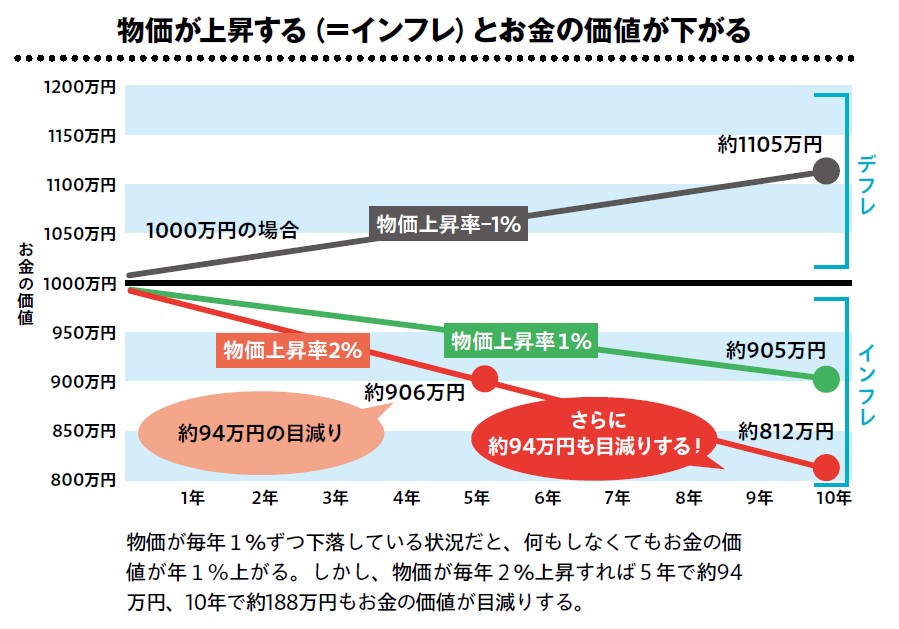

そして、金利上昇は物価にまったく追いついていません。これは、現役世代以上にシニア世代にとって深刻な状況です。なぜなら、このままインフレが加速すれば、銀行に預けているお金は実質目減りする一方です([図表1][図表2]参照)。また、現役世代は今後、賃金の上昇が想定されますが、65歳以上がもらう年金は賃金や物価ほど上がらないしくみが導入されています。

[図表1]物価が上昇する(=インフレ)とお金の価値が下がる

[図表2]今は預貯金のみではお金が増やせない時代

多くの人が長生きする世の中で、「老後資金が枯渇するかもしれない」という不安を誰しも感じているでしょう。そこで、この先、資産の目減りを防ぎ、できるだけ長持ちさせるには、物価上昇率を上回る利回りで資産を運用する必要があります。

それには、60代以降も預貯金だけに頼らず、「投資」をするという選択肢も検討しなければなりません。