(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

退職金を「分割受取」にした結果、300万円以上が水の泡…いったいなぜ?

このたび定年退職となったWさん。一部(現プライム市場)上場企業に新卒で入社。60歳まで同じ会社に勤めあげました。

22歳から60歳までの38年間は大変なこともありましたが、やりがいのある仕事も任せられ、充実した日々を送りました。途中で転職も考えたものの、順調に昇進し家族もいたWさんは、同じ会社でずっと勤務し、課長としてキャリアを終えました。

退職金は2,300万円ほどあり、中小企業などに勤めている友人らの話を聞くと、だいぶゆとりがあるほうです。「老後2,000万円問題」が騒がれていましたが、「自分は余裕がある」とひと安心です。

しかし、友人から「退職金を一括で受け取ると、所得税と住民税がかかるぞ」と聞いたWさんは、それならと退職金は一括で受け取らず「分割」で受け取ることにしました。無駄遣いを防げるほか、受け取っていない分の退職金は運用されて増えると聞いたので、「これは賢い選択をした」と満足気です。

しかし……。Wさんはこの選択がアダとなり、税金と保険料を300万円以上も多く支払うはめになってしまいます。いったいどうしてなのでしょうか。

退職金は“一括”で受け取ると「退職所得控除」が使える

退職金を退職時に「一括」で受け取った場合、「退職所得」という扱いになります。退職所得は分離課税となるため、他の所得とは切り離して税額が計算されます。さらに「退職所得控除」があるため、受け取った退職金に対して税金が高額にならないような仕組みになっています。

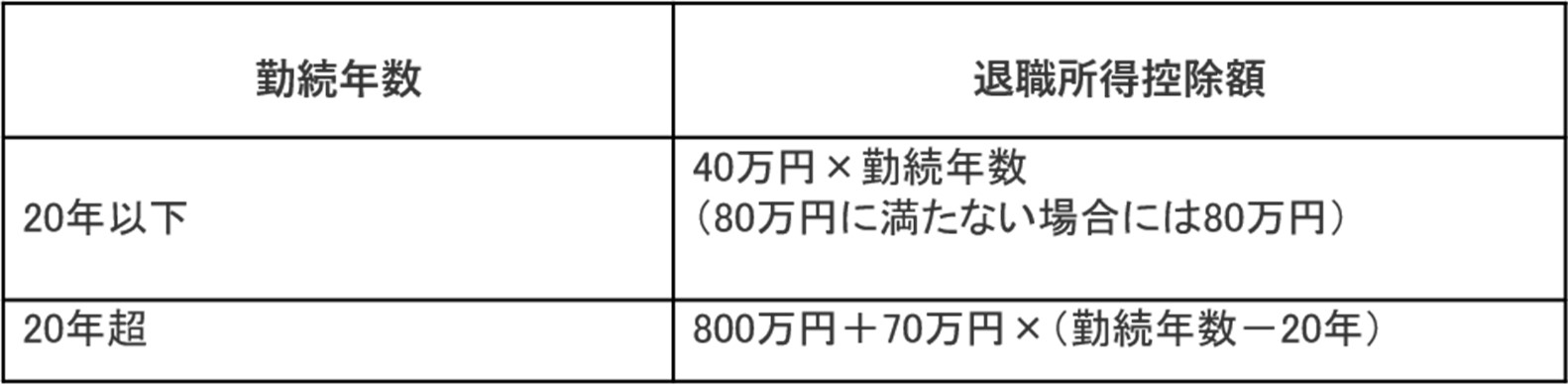

退職所得控除額の計算方法は[図表1]のように、勤続年数によって異なります。

Wさんの場合、勤続年数は「20年超」となりますから、退職所得控除額は下記のようになります。

このうち、課税対象となる退職所得金額は

で求められますので、Wさんの場合は

となり、120万円に対して課税されます。課税金額は下記のとおりです。

・所得税(5%)

120万円×5%=6万円(①)

・復興特別所得税(令和19(2037)年まで。原則としてその年分の基準所得税額の2.1%)

6万円×2.1%=1,260円(②)

・住民税(10%)

120万円×10%=12万円(③)

①+②+③=18万1,260円

つまり、Wさんが退職金を“一括受け取りした場合”には(①+②+③)をあわせて18万1,260円の税金を納めることとなります。「退職金を一括で受け取ると、所得税と住民税がかかるぞ」と言っていた友人の言葉どおりです。

なお、所得金額に応じた所得税の税率については[図表2]を参照ください。