(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

「おひとりさまの老後リスク」とは

おひとりさまの定義はいろいろありますが、一般的には、一緒に暮らす配偶者やパートナー、子やきょうだいなどがいない人とされています。

一生涯独身の人も増えていますが、若いときには気軽な一人暮らしを楽しむことができたとしても、高齢になるにつれて病気やケガのリスクも高まってきます。また、結婚して子どもができたとしても、配偶者が亡くなってしまったり、お子さんが同居して老後に一緒に暮らしてくれるとは限らなかったりで、一人暮らしになってしまう高齢者も増えています。

さまざまな面からおひとりさまの老後について考えていきましょう。

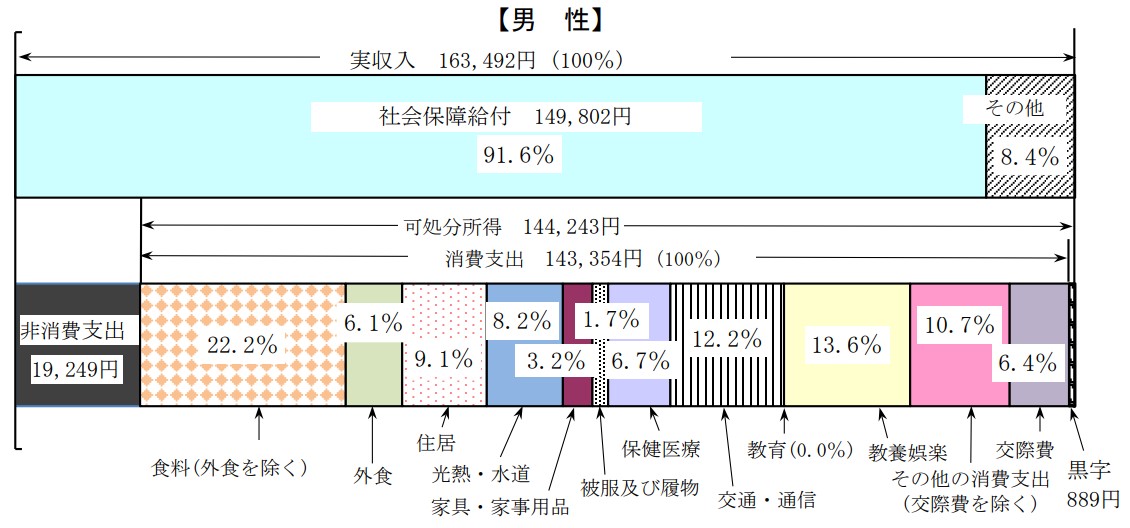

1.一人暮らしの高齢者の生活費はいくらかかるのか?

総務省統計局が5年に一度行っている調査「2019年全国家計構造調査家計収支に関する結果」によると、男女別の収支状況は次のようになっています。

ご覧のように男性は若干の黒字に対し、女性は赤字となっています。次回の調査では食料品や光熱費といった物価上昇の影響が反映されると思いますので、男女とも赤字の額が大きくなっているのではないか、と考えます。

一生涯結婚しない女性も増えていますが、結婚後に夫が亡くなり一人暮らしになってしまった女性に比べると、遺族年金もありませんし、死亡保険金なども受け取れませんので、現役時代のうちにしっかりした資産を作っておかないと老後の生活は一気に厳しくなるでしょう。

多様性の時代となり人によっていろいろな生き方がありますので、資産作りのほかに生涯の働き方や住まいなども含めた個人ごとのライフプラン作りが必要になります

2.二人暮らしの家庭と収支はどう違うのか?

日本の生涯未婚率は、男性が28.25%、女性が17.85%と年々増加しています。人数にすると生涯未婚人数は男性が約265万人、女性が約165万人となっています。

老後の二人暮らしでは夫婦ともに65歳になれば二人分の老齢年金が入ってきますが、一人暮らしでは当然一人分になります。労働収入でも二人暮らしであれば一方が病気等で働けなくなっても、もう一方が働けば収入を得ることが可能になりますが、一人暮らしで働けなくなると労働収入はゼロになってしまいます。

ちなみに60歳以上の男女の一人暮らしの家計支出は次のとおりです。参考にしてください。