今回は、「地震保険料控除」の概要について説明します。※本連載は、証券アナリスト/AFPの頼藤太希氏、CFP/DCプランナーの高山一恵氏の共著、『税金を減らしてお金持ちになるすごい!方法』(河出書房新社)の中から一部を抜粋し、税金を減らし、お金を貯めるノウハウをご紹介します。

地震保険は「火災保険に含まれている」ケースが多い

かつて、生命保険料控除と並ぶサラリーマンの代表的な控除に「損害保険料控除」がありました。現在は、それに代わって「地震保険料控除」が創設されています。

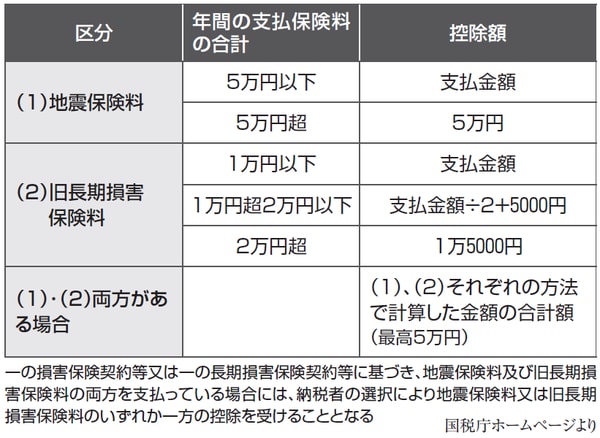

地震保険料控除は、地震、噴火、津波を原因とする火災、損壊のための損害保険に加入している場合に受けることができる控除です。

基本的に地震保険は火災保険のなかに含まれているケースがほとんどなので、支払った火災保険料の金額の一部が対象になります。火災保険に加入していても、地震保険に加入していない場合は対象にならないので注意が必要です。

長期損害保険については、経過措置で控除ができる

控除額は5万円を上限とした支払額の全額です。たとえば、年間4万8000円の地震保険に加入した場合は、4万8000円全額が控除されます。いっぽう、年間8万円の地震保険に加入した場合は、上限である5万円の控除となります。ちなみに、住民税については最高2万5000円が控除されます。

また、長期損害保険については、経過措置(特定の法律や制度などが、新たな法律や制度に移行する過程で発生する不利益を減らすために取られる一時的な措置)で控除ができるようになります。

ただし、このとき対象になる保険は「保険期間が10年以上で満期返戻金(へんれいきん)のある損害保険契約」で、「2006年(平成18)12月31日までに契約した場合」かつ、「2007年(平成19)1月1日以後に保険料が変更となる異動がない場合」とされています。

【図表 地震保険料控除の金額】

株式会社Money&You代表取締役

中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。

2015年に株式会社Money&Youを創業し、現職。女性向けWebメディア「FP Cafe」や「Mocha(モカ)」を運営。マネーコンサルタントとして日本人のマネーリテラシー向上に注力している。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ!お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書多数。

日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

著者プロフィール詳細

連載記事一覧

連載あらゆる「控除」を駆使して払った税金を奪還する方法

株式会社Money&You取締役

慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任。

その後、株式会社Money&Youの取締役に就任。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。

『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)、『やってみたらこんなにおトク! 税制優遇のおいしいいただき方』(きんざい)など著書・監修書多数。

株式会社Money&You

http://moneyandyou.jp/

FP Cafe

https://fpcafe.jp/

twitter

@takayamakazue

著者プロフィール詳細

連載記事一覧

連載あらゆる「控除」を駆使して払った税金を奪還する方法