(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

3 ― 年金財政健全化のための調整ルール(いわゆるマクロ経済スライド)

1|導入の経緯:2004年改正で保険料の引上げ停止とセットで導入

年金財政健全化のための調整ルール(マクロ経済スライド)は、年金財政が健全化するまで実施される仕組みである2。このルールは、2004年改正で導入され、2015年度から適用が始まった。

2004年の改正では、年金財政の基本的な仕組みが大きく変わった。2004年改正より前は、大まかに言えば、少子化や長寿化の進展にあわせて将来の保険料を引き上げ、給付水準を維持する仕組みだった。しかし、2002年に公表された試算では、当時の給付水準を維持するには厚生年金の将来の保険料を当時の2倍近い水準(労使合計で年間給与の23.1%)へ引き上げる必要がある、という結果になった(図表2左)。

そこで、2004年改正では、将来の企業や現役世代の負担を考慮して保険料(率)の引上げを2017年に停止し3、その代わりに将来の給付水準を段階的に引き下げて年金財政のバランスを取ることになった。

この給付水準を引き下げる仕組みが年金財政健全化のための調整ルールであり、「マクロ経済スライド」と呼ばれるものである。この仕組みは年金財政が健全化するまで続くが、年金財政がいつ健全化するかは今後の人口や経済の状況によって変わる(図表2右)。

2 年金財政の健全化は、少なくとも5年に1度作成される約100年間の将来見通しにおいて、その約100年間の財政均衡が保たれ、かつ約100年後に一定程度(計算上は約100年後の支出の1年分)の積立金があると見込まれる状態を指す。

3 厚生年金の保険料率は18.3%で固定された。国民年金の保険料(額)は2017年度に実質的な引き上げが停止され、以降は賃金上昇率に応じた改定のみが行われている。この改定は、厚生年金において保険料率が固定されても賃金の変動に応じて保険料の金額が変動することに相当する仕組み、と言える。

2|仕組みの概略:少子化や長寿化という人数の変化の影響を、毎年の年金額(単価)の見直しで吸収

この仕組みでは、原則として、現役世代の減少と引退世代の長寿化に連動して、年金額の改定率が調整(実質的に削減)される。

この仕組みは、次のように解釈できる。

まず、少子化が起こると保険料を払う加入者の数が減るため、年金財政にとっては保険料収入が減ることになる。そこで、加入者の減少に応じて年金額を調整すれば、保険料収入の減少に合わせて給付費を抑制することになる。

また、長寿化が進むと個々の受給者が長く生き、結果として受給者数が増えるため、年金財政にとっては支出である給付費が増えることになる。そこで、寿命の延びに応じて毎年の年金額を調整すれば、受給者の増加に合わせて給付費を抑制することになる。

つまり、少子化や長寿化という人数の変化の影響を、毎年の年金額の見直し、いわば単価の調整で吸収する、という仕組みになっている。こういった形で少子化や長寿化の影響を吸収するため、年金財政の健全化が進んでいく。

3|仕組みの詳細:年金財政を単純化して考えると、改定率=賃金変動率+調整率となる

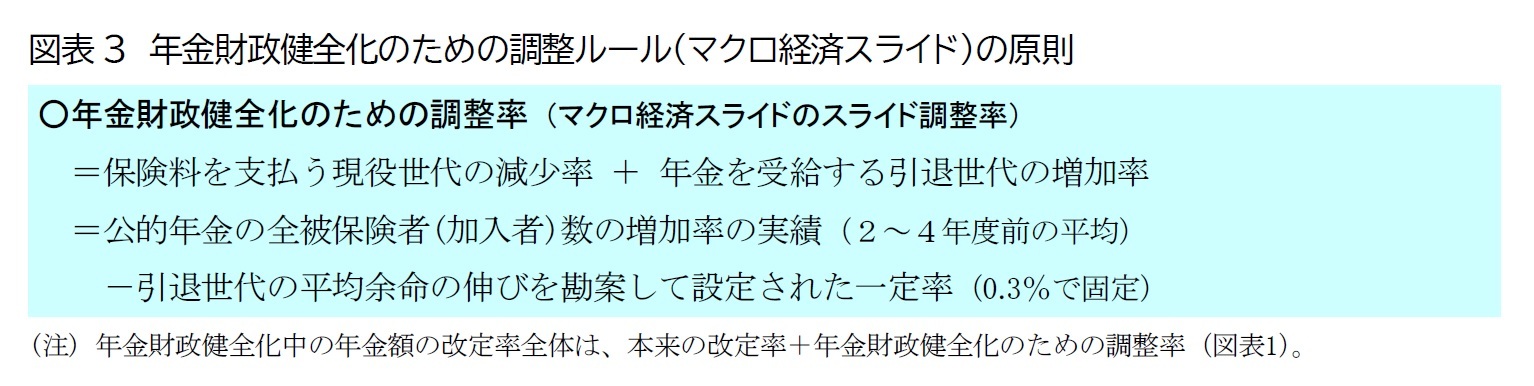

具体的な仕組みは、図表3のとおりである。

少子化によって現役世代が減少した影響は、短期的な変動による影響を軽減するため、公的年金加入者数の変動率の2~4年度前の平均が用いられる4。

受給者の長寿化についても、感染症の大流行などでの短期的な変動による影響を避けるため、導入当時の将来推計人口における平均余命の延びを考慮して設定された率が用いられる。

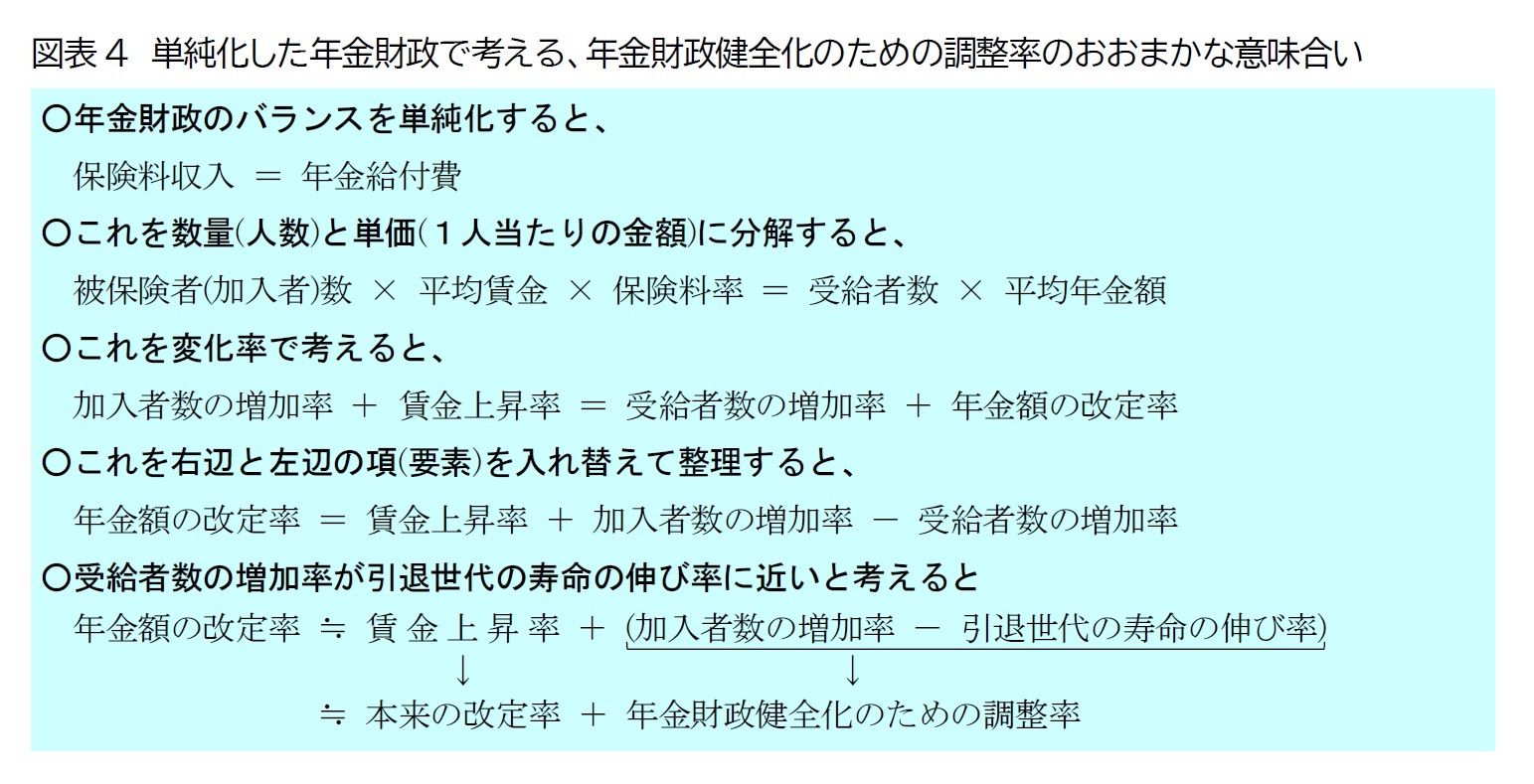

この仕組みの意義は、単純化した年金財政で考えると大まかに理解できる。

年金財政を単純化して、保険料収入と年金給付費だけを考える(図表4)。保険料収入は、加入者(被保険者)の人数とその給与に保険料率を掛けたものになる。一方、年金給付費は、受給者の人数と1人当たりの年金額を掛けたものになる。

この両者がバランスしていれば、年金財政は安定しているということになる。これを変化率で考えてみると、保険料収入では、保険料率は2017年度から固定されているため、加入者数の増加率と賃金の上昇率が収入の増え方に影響することになる。支出は、受給者の増加率と、年金額の変化すなわち年金額の改定率に影響を受ける。

図表4の3番目の式を「年金改定率=」という形で組み替えると、図表4の4番目の式になる。

つまり、年金改定率は、賃金の上昇率に、加入者数の増加率から受給者の増加率を引いたものを加える、ということになる。ここで、受給者数の増加率は引退世代の寿命の伸び率に近いと考えることができる。

すると、年金改定率は、賃金上昇率に、加入者数の増加率と引退世代の寿命の伸び率の差を加えることになる。

このうち、賃金上昇率が本来の年金改定率であり、加える部分が年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)に相当する。加入者数の増加率は少子化の影響で基本的にマイナスになるので、年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は基本的にマイナスになる5。

4 前年度の公的年金加入者数の変動率が参照されないのは、改定率を決定する時点(改定率が適用される前年度の1月)では前年度が終わっておらず、判明する直近の公的年金加入者数の変動率が2年度前のものになるためである。

5 年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は、少子化の影響で基本的にマイナスになるが、60歳以上の就労(厚生年金への加入)の増加などで公的年金の全被保険者(加入者)数の増加率(2~4年度前の平均)が+0.3%以上になった場合には、調整率がプラスになる。2016年の法改正では、調整率が2018年度以降にプラスになる場合はゼロとする(すなわち年金額を増やす方向のマクロ経済スライドの調整は行わない)という規定が追加された。

4|もう1つの効果:世代間の不公平を改善

この年金財政健全化のための調整ルール(マクロ経済スライド)には、世代間の不公平を改善するという側面もある。

図表2左のように、2004年改正前の制度は、少子化や長寿化が進むと将来の保険料を引き上げる仕組みであった。既に年金を受け取っている世代は保険料を払わないため、いわば勝ち逃げのような状態になり、その分を将来の加入者が高い保険料として負担する、という構造になっていた。

しかし、2004年改正後は、既に年金を受け取っている世代も本来の改定率から調整率が差し引かれる形で少子化や長寿化の影響を負担している。その分だけ、改正前の制度よりも将来世代の負担が軽くなる。

世代間の不公平が完全になくなるわけではないが、改正前の制度と比べれば不公平が縮小する仕組みになっている、と言えよう。