(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

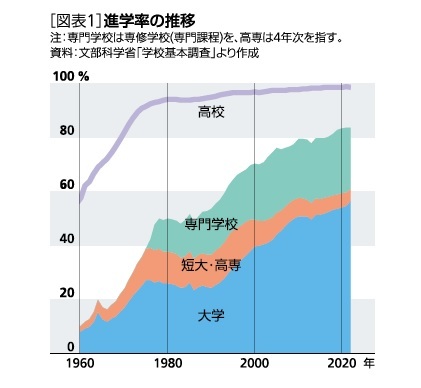

1―大学や専門学校への進学率は84%:親世代の高校進学率と同水準に

今年も新入学シーズンがやってきた。特に今年は、3年前に中学や高校に入学した「完全コロナ世代」とも呼ばれる子どもたちの進学時期にあたる。生徒も教員も慣れない中でのリモート授業など、これまでにない学生生活を経験して掴んだ進学には、喜びもひとしおだろう。

今年のはじめには「子育て世代の学び直し」が話題になったが、子どもたちの進学率は上昇傾向が続いている(図表1)昨春(2022年)のデータを見ると、大学への進学率は57%に達し、これに短大や専門学校などへの進学率を加えると84%に及ぶ。

この水準は、約50年前の高校進学率と同水準である。現在の高校生たちが大学や専門学校などへ進学するかどうかは、その親世代が高校へ進学するかどうかと同じレベルの話になりつつある。

2―現役時の死亡に対する遺族年金:対象の「子」は高校卒業相当まで

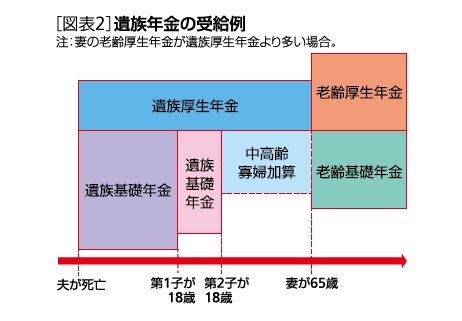

その一方で、公的年金の遺族年金の対象となる「子」の年齢範囲は、50年以上前の制度創設期からほとんど変わっていない。変わったのは、1994年の法改正で、「18歳未満」が「18歳到達年度の年度末まで」(高校卒業相当まで)になった程度である*1。

現役時の死亡に対する遺族年金には、遺族基礎年金と遺族厚生年金がある。

遺族基礎年金は、公的年金の加入者全員に共通する年金である。公的年金の加入中に死亡した場合、保険料の納付要件と遺族の収入要件を満たし、遺族年金の対象となる「子」がいれば受け取れる*2。逆に言えば、遺族が配偶者のみの場合など、遺族年金の対象となる「子」がいない場合には支給されない。遺族が配偶者と子の場合には全額が配偶者に支給されるが、実質的には「子」のための年金と言える。

遺族厚生年金は、厚生年金加入者の死亡に対する上乗せ年金である。遺族年金の対象となる「子」がいて、諸要件も満たせば、遺族基礎年金と遺族厚生年金の両方を受け取れる。また、遺族年金の対象となる「子」がおらず遺族基礎年金の対象にならない場合でも、諸要件を満たせば配偶者や父母などが遺族厚生年金を受け取れる。

加入者の死亡当初は遺族基礎年金を受け取っていても、「子」が所定の年齢を超えると遺族基礎年金を受給できなくなる。この場合のうち、遺族基礎年金を受給できなくなった時点で残された妻が40歳以上の場合は、遺族基礎年金と入れ替わりで遺族厚生年金に中高齢寡婦加算がつく*3(図表2)。ただし、加算の水準は、「子」の人数に応じた加算を除いた遺族基礎年金額の4分の3であり、遺族基礎年金の水準より低くなる。

*1:障害等級が1~2級の場合は20歳未満(1994年改正の前後とも)。

*2:遺族年金の対象となる「子」は、年齢に加え、未婚も要件。

*3:死亡した夫の厚生年金加入期間も、加算の要件。また、加入者の死亡時に残された妻が40歳以上の場合は、子がいなくても加算を受け取れる。

3―今後の制度改正への期待:「子」の範囲を大学卒業相当へ

このように、残された子が高校を卒業すると遺族年金が減額されるため、大学や専門学校などへの進学の障害になるおそれがある。大学や専門学校への進学率の上昇を踏まえれば、遺族年金の対象となる「子」の範囲を大学卒業相当へ延ばすことも、検討すべきではなかろうか*4

旧友たちの遺児には間に合わなかったが、未来の子どもたちのために前向きな検討を期待したい。

*4:必要となる財源は、現在の現役世代が負担すべきだろう。なお、2020年度の遺族基礎年金額は、老齢年金や障害年金を含む基礎年金総額の0.4%にとどまる。「子」の範囲を拡大しても、保険料への影響は限定的だろう。